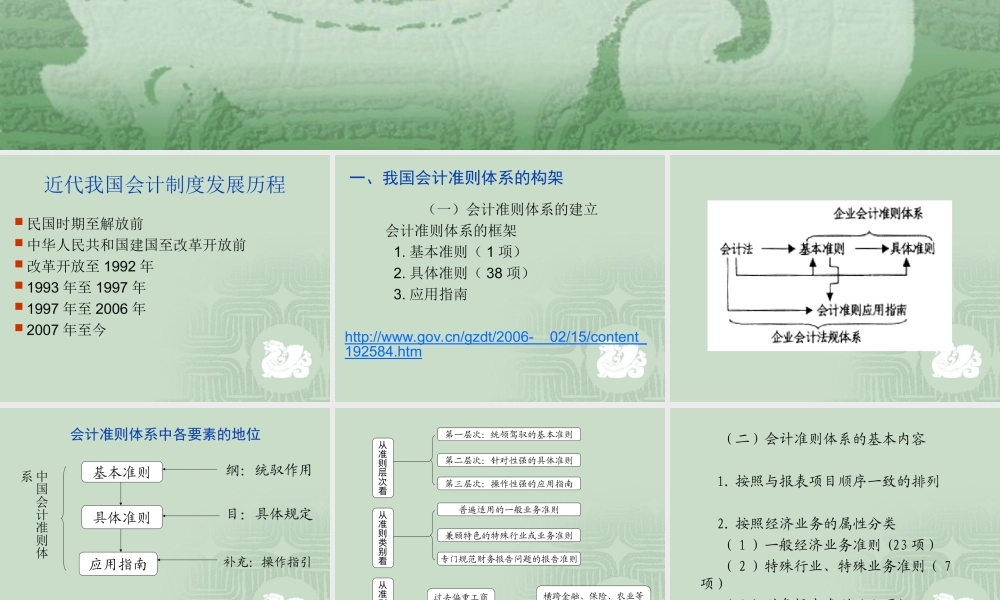

第一讲 新会计准则体系 近代我国会计制度发展历程 民国时期至解放前 中华人民共和国建国至改革开放前 改革开放至 1992 年 1993 年至 1997 年 1997 年至 2006 年 2007 年至今 一、我国会计准则体系的构架 (一)会计准则体系的建立 会计准则体系的框架 1

基本准则( 1 项) 2

具体准则( 38 项) 3

应用指南http://www

cn/gzdt/2006- 02/15/content_192584

htm 会计准则体系中各要素的地位基本准则具体准则应用指南纲:统驭作用目:具体规定补充:操作指引中国会计准则体系 从准则层次看从准则类别看从准则项目看第一层次:统领驾驭的基本准则第二层次:针对性强的具体准则第三层次:操作性强的应用指南普遍适用的一般业务准则兼顾特色的特殊行业或业务准则专门规范财务报告问题的报告准则过去偏重工商企业的 17 项准则横跨金融、保险、农业等众多领域的 39 项准则 (二)会计准则体系的基本内容 1

按照与报表项目顺序一致的排列 2

按照经济业务的属性分类 ( 1 )一般经济业务准则 (23 项) ( 2 )特殊行业、特殊业务准则( 7项) ( 3 )财务报告准则( 8 项) (三)对我国会计准则建设与会计国际趋同的分析 新会计准则体系充分体现了我国会计准则与国际趋同的基本思想 我国会计准则建设的意义 ( 1 )会计准则体系的发布实施,有利于贯彻以人为本的科学发展观

( 2 )会计准则体系的发布实施,有利于完善市场经济体制

( 3 )会计准则体系的发布实施,有利于提高对外开放水平

中国会计准则委员会秘书长、国际会计准则理事会主席联合声明( 2005 年 11 月) 中国认为,趋同是会计准则制定工作的趋同是会计准则制定工作的基本目标之一,旨在使企业按照中国会计准则基本目标之一,旨在使企业按