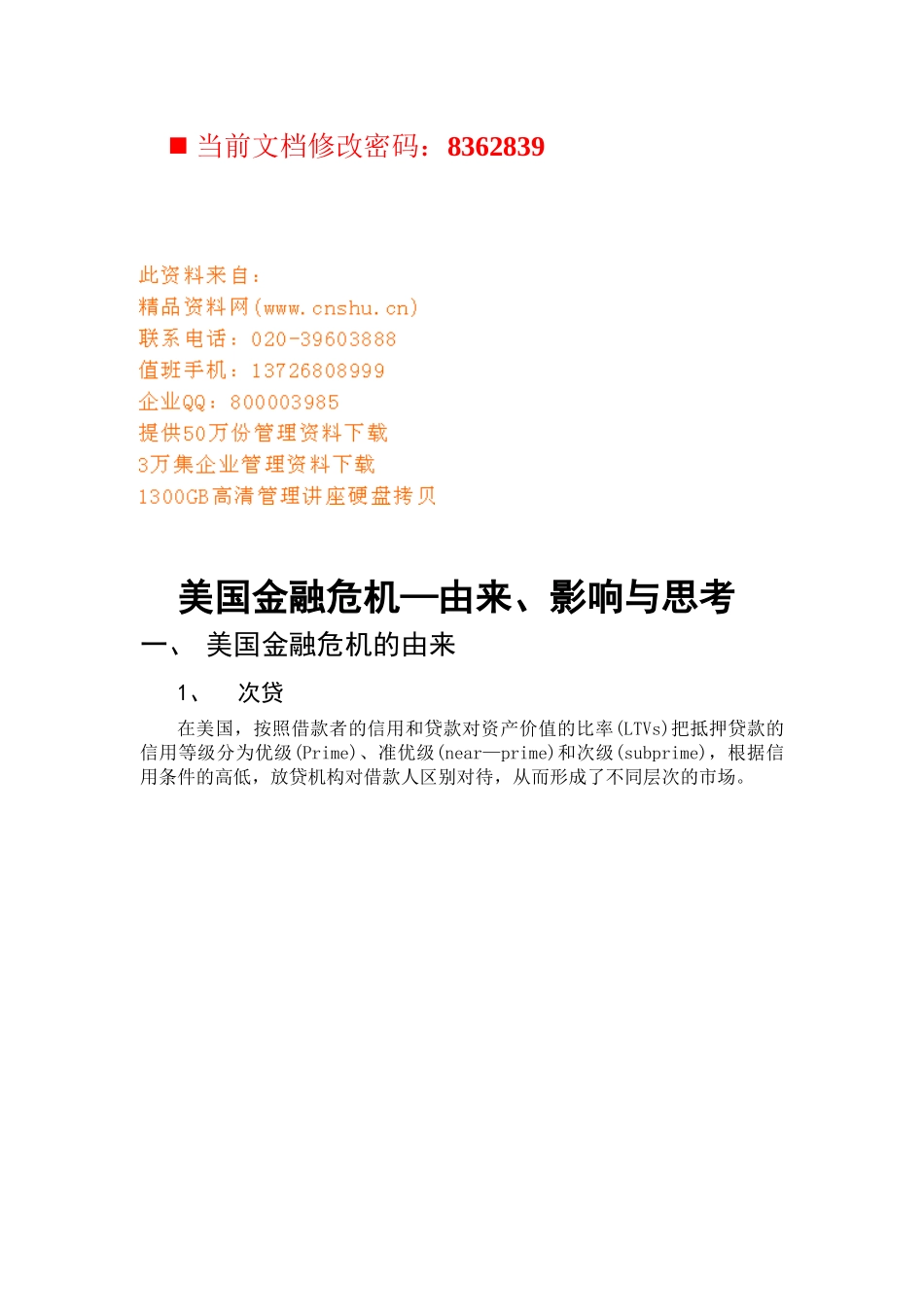

当前文档修改密码:8362839美国金融危机—由来、影响与思考一、 美国金融危机的由来1、次贷 在美国,按照借款者的信用和贷款对资产价值的比率(LTVs)把抵押贷款的信用等级分为优级(Prime)、准优级(near—prime)和次级(subprime),根据信用条件的高低,放贷机构对借款人区别对待,从而形成了不同层次的市场

由上表可见,次级贷款是指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款,其服务对象为信用分数一般低于 580 分、还款能力差或者贷款对资产价值的比率(LTVs)较高、发生违约概率也较高的贷款购房者

按照传统的信贷程序,这类人群是申请不到优惠贷款的,他们只能在次级市场上寻求贷款,而次级抵押贷款的贷款利率通常比优惠级抵押贷款高 2%~3%甚至更多

可见次级贷款对放贷机构具有双刃剑性质:次级贷款对放贷机构来说是一项高回报业务,但由于它对借款人的信用要求较优惠级贷款低,因此次级房贷机构面临的风险也就更大

一句话,更高的收益,更大的风险,这就是次贷的特点

2、次贷危机美国的房地产抵押贷款无论何种等级,都有一个共同特点,就是在还款的头两年的还款利率,实行的是所谓诱惑利率(Teaser Rate),该利率通常固定在低于市场利率的水平,这对贷款申请人具有强大的吸引力,但是,一定时间之后,一般情况是两年,回归正常利率情况下的借款人其还款压力就会陡增

假如房价继续上涨(美国的相关金融机构在相当长时间内为了房贷业务利润与规模的最大化,允许根据新房价对已抵押的房地产进行重新估值,然后根据新的估值,追加发放增值部分的新贷款)收入持续提高,贷款人的现金较为充沛,正常还款一般不会有问题;但是如果两年后利息大幅度向上调整或房价大幅度下降(也就是说缩水后的新房价甚至可能低于已贷款总额)或者两种情况同时出现,再加上经济不景气与就业难等因素,那还款人的还款压力就会剧增,随着还款