此资料由网络收集而来,如有侵权请告知上传者立即删除。资料共分享,我们负责传递知识。注册会计师个人工作总结注册会计师,是指取得注册会...

会计师事务所年终工作总结范文随着会计师事务所数量的不断增加,小型会计师事务所在审计市场上的竞争越来越激烈,由此产生了一系列问题,为小...

会计师个人年终工作总结范文模板20xx年即将过去与20xx就要到来之际,会计个人年终工作总结应该要怎么写吗?下面是小编为大家搜集整理出来的...

2020助理会计师个人工作总结20xx助理会计师个人工作总结篇一转眼间,本学年的工作已接近尾声,细细回顾,有辛苦的付出,也有快乐的收获。但...

助理会计师年终工作总结书写工作总结要用第一人称。即要从本单位、本部门的角度来撰写。表达方式以叙述、议论为主,说明为辅,可以夹叙夹议...

助理会计师年度个人工作总结助理会计师年度个人工作总结(一)在今年月底,也就是咱们第三展厅办公的第一天,我正式加入了安都这个大家庭,...

如何报考注册会计师考试科目2009年注会考试科目如何报考?09年是注册会计师新旧制度改革的重要转折年,09年是注册会计师改革第一年,新旧制...

会计师事务所有限责任公司章程(范本)第一章总则第二章宗旨和经营范围第三章注册资本第四章股东的权利和义务第五章组织机构和职权第六章工...

注册会计师概论一、注册会计师审计的起源与发展P4通过注册会计师审计产生与发展的历史回顾,可总结得出:注册会计师是商品经济发展到一定阶...

2012年注册会计师考试会计总结第一章总论第一节和第二节(略)第三节会计基本假设和会计基础一、会计基本假设(一)会计主体会计主体,是指企...

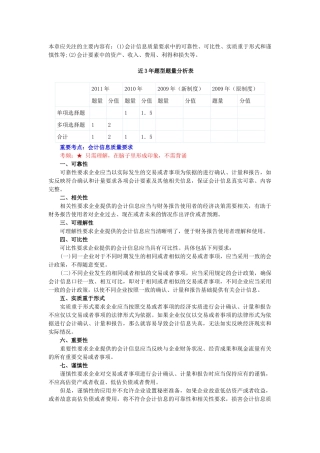

本章应关注的主要内容有:(1)会计信息质量要求中的可靠性、可比性、实质重于形式和谨慎性等;(2)会计要素中的资产、收入、费用、利得和损失...

2007年度注册会计师全国统一考试辅导教材问题解答第一期财政部注册会计师考试委员会办公室2007年度注册会计师全国统一考试辅导教材出版后,...

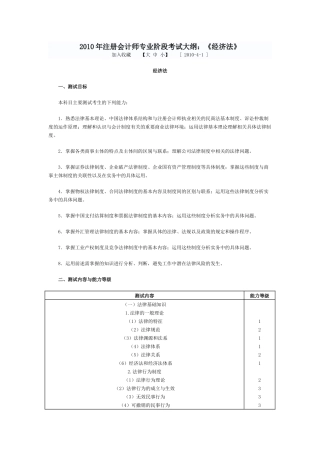

2010年注册会计师专业阶段考试大纲:《经济法》加入收藏【大中小】[2010-4-1]经济法一、测试目标本科目主要测试考生的下列能力:1.熟悉法...

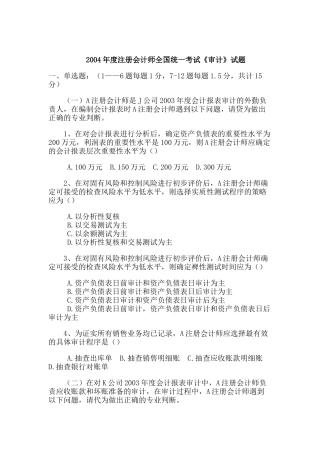

2004年度注册会计师全国统一考试《审计》试题一、单选题:(1——6题每题1分,7-12题每题1.5分,共计15分)(一)A注册会计师是J公司2003年...

注册会计师之友浙江东方会计师事务所编2002年第10期(总第七十期)2002年10月1日●重要文摘中注协秘书长陈毓圭接受《中国证券报》记者采访...

第一章注册会计师审计职业特点一、单项选择题1.注册会计师审计的技术方法随时代的不同而不断发展。下列各阶段中,抽样方法作为审计的一种技...

审计由厚变薄努力版1-14章主要根据联信范永亮老师语音课件整理,参考了网校、上国会审计讲义及网友GCH笔记第一章注册会计师审计概论(平均1....

原考试制度下2009年度注册会计师全国统一考试会计试题卷及答案解析一、单项选择题(本题型共6大题,20小题,每小题1分,共20分。每题只有一...

注册会计师之友内部资料注意保存浙江东方会计师事务所编2002年第6期(总第六十六期)2002年6月1日目录诚信为本公正执业为真正树立注册会计...

第一章审计概论第一节审计的定义和特征一、审计的定义审计是由国家授权或接受委托的专职机构和人员,依照国家法规、审计准则和会计理论,运...