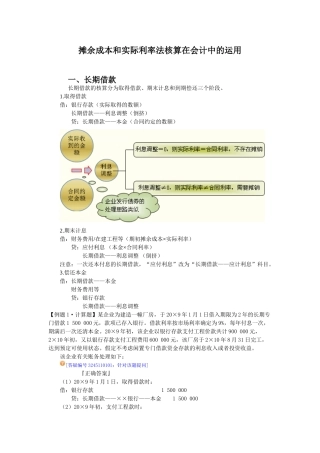

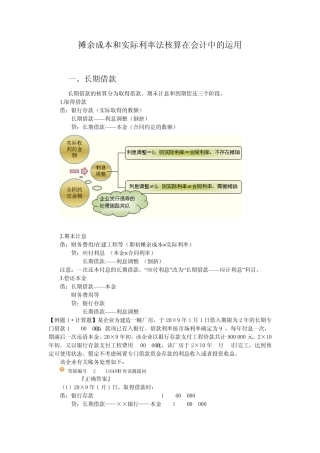

摊余成本和实际利率法核算在会计中的运用一、长期借款长期借款的核算分为取得借款、期末计息和到期偿还三个阶段。 1.取得借款 借:银行存...

摊余成本和实际利率法核算在会计中的运用 一、长期借款 长期借款的核算分为取得借款、期末计息和到期偿还三个阶段。 1.取得借款 借:银...