第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共12页国际间会计准则和会计信息的差异、协调与制度环境简...

第1页共9页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共9页第一章总则第一条为了规范小企业会计确认、计量和报告...

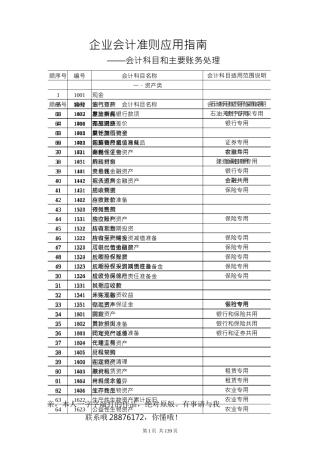

企业会计准则应用指南——会计科目和主要账务处理顺序号编号会计科目名称会计科目适用范围说明一、资产类11001现金1002银行存款31003存放中...

第1页共59页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共59页对国际会计准则第16号——不动产、厂场和设备(1998...

第1页共189页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共189页新《企业会计准则》要点与变化分析(一)引言:从中...

第1页共8页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共8页国际会计准则及其对银行业的影响一、国际会计准则及其...

第1页共10页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共10页新旧会计准则下职工薪酬的对比分析摘要:新企业会计...

第1页共134页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共134页新企业会计准则体系的具体内容基本准则第1号——...

第1页共49页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共49页小企业会计准则一、小企业会计准则的发布1、2004年4...

第1页共30页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共30页企业会计准则第1号——存货1、取消了后进先出法第十...

第1页共43页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共43页《企业会计准则——租赁》指南一、基本要求(一)企...

第1页共109页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共109页目录企业会计准则——基本准则.....................

第1页共38页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共38页《企业会计准则——现金流量表》指南一、基本要求(...

新会计准则和新企业所得税法差异前言2007年3月16日,第十届全国人民代表大会第五次会议通过了《中华人民共和国企业所得税法》(以下简称《...

企业会计准则讲解目录企业会计准则讲解....................................................................1CAS.........................

第1页共26页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共26页新企业会计准则体系的若干重大变化及简要的国际比较...

水落友情整理企业会计准则指南正式稿目录财政部关于印发《企业会计准则——应用指南》的通知《企业会计准则第1号——存货》应用指南《企业...

第1页共49页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共49页新会计准则分录大全一、流动资产(一)货币资金1、...

企业会计准则第2号——长期股权投资第一章总则第一条为了规范长期股权投资的确认、计量和相关信息的披露,根据《企业会计准则——基本准则...

第1页共86页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共86页新会计准则及会计制度全解2004.02.16第一讲新准则、...