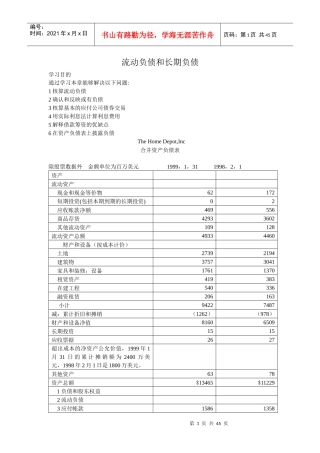

第1页共45页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共45页流动负债和长期负债学习目的通过学习本章能够解决以...

第1页共30页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共30页第十一章长期负债及借款费用备考指导一、长期借款长...

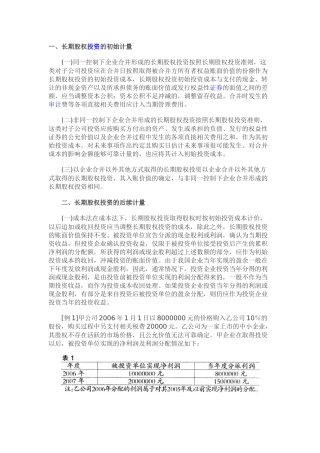

一、长期股权投资的初始计量(一)同一控制下企业合并形成的长期股权投资按照长期股权投资准则,这类对子公司投资应在合并日按照取得被合并方...

长期股权投资核算的成本法(一)成本法的适用范围企业的长期股权投资,应当根据不同情况,分别采用成本法或权益法核算;企业对被投资单位无...

长期负债会计处理比较新制度对长期负债的会计处理发生了较大变动,主要是由于新制度吸收了2001年1月18日发布、2001年1月1日起实施的《企业...

【例题19·计算分析题】甲公司于2011年7月1日取得乙公司40%股权,实际支付价款为3500万元,投资时乙公司可辨认净资产公允价值为8000万元(...

案例:长期股权投资权益法核算下的所得税处理(一)资料X企业2000年1月2日向H企业投出资产如下:机床原价500000元,已提折旧150000元,公允价...

第六章长期股权投资【本章教学重点】一.长期股权投资的确认二.长期股权投资的计量三.成本法,权益法的会计处理幻灯片3第一节...

【例题25•计算分析题】甲公司为上市公司,20×8年度、20×9年度与长期股权投资业务有关的资料如下:(1)20×8年度有关资料①1月1日,甲公...

====Word行业资料分享--可编辑版本--双击可删====长期股权投资核算方法的六种转换李亚进财政部2014年3月13日正式颁布了修订后的《企业会计...

长期股权投资与企业合并处理一、长期股权投资的取得方式(一)企业合并形成的长期股权投资长期股权投资确认,是指投资方能够在自身账簿和报...

长期股权投资本章重点和难点1.企业合并及企业合并的分类和计量对于中级考试来说,企业合并没有单独作为一章来讲,和企业合并相关的是企业合...

第七章长期股权投资第一节长期股权投资的初始计量一、长期股权投资初始计量原则知识点1:长期股权投资的分类及初始计量原则长期股权投资在...

长期股权投资与企业合并处理一、长期股权投资的取得方式(一)企业合并形成的长期股权投资长期股权投资确认,是指投资方能够在自身账簿和报...

长期股权投资第一节长期股权投资概述市场经济条件下,企业生产经营日趋多元化,除传统的经过原材料投入、加工、销售方式获取利润外,还可以...

合同模板〔word版〕——欢迎下载长期战略合作协议范本【通用合同协议书word模版,下载后可以编辑】甲方:XXXX单位或个人乙方:XXXX单位或个...

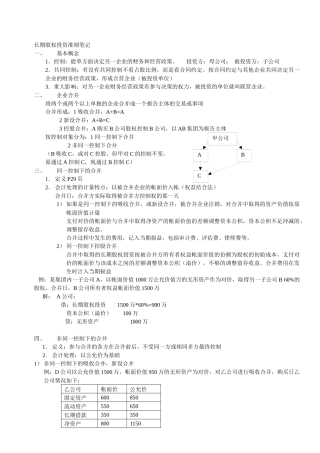

长期股权投资准则笔记一、基本概念1.控制:能单方面决定另一企业的财务和经营政策。投资方:母公司;被投资方:子公司2.共同控制:有没有...

长期资产(一)本章复习引导本章是考试的重点章节之一。两年的测试分数都在10分以上,约占试卷总分的10%。本章应着重掌握固定资产的取得以...

最新《企业会计准则第2号——长期股权投资》应用指南(2014)一、总体要求投资是企业为了获得收益或实现资本增值向被投资单位投放资金的经...

31.无形资产的特点有哪些?(P308-309)(1)无形资产不具有实物形态。(2)无形资产属于非货币性长期资产。(3)无形资产在创造经济利益方面存在较...