1 / 6 应收账款的核算应收账款是指企业因销售商品、产品或提供劳务而形成的债权

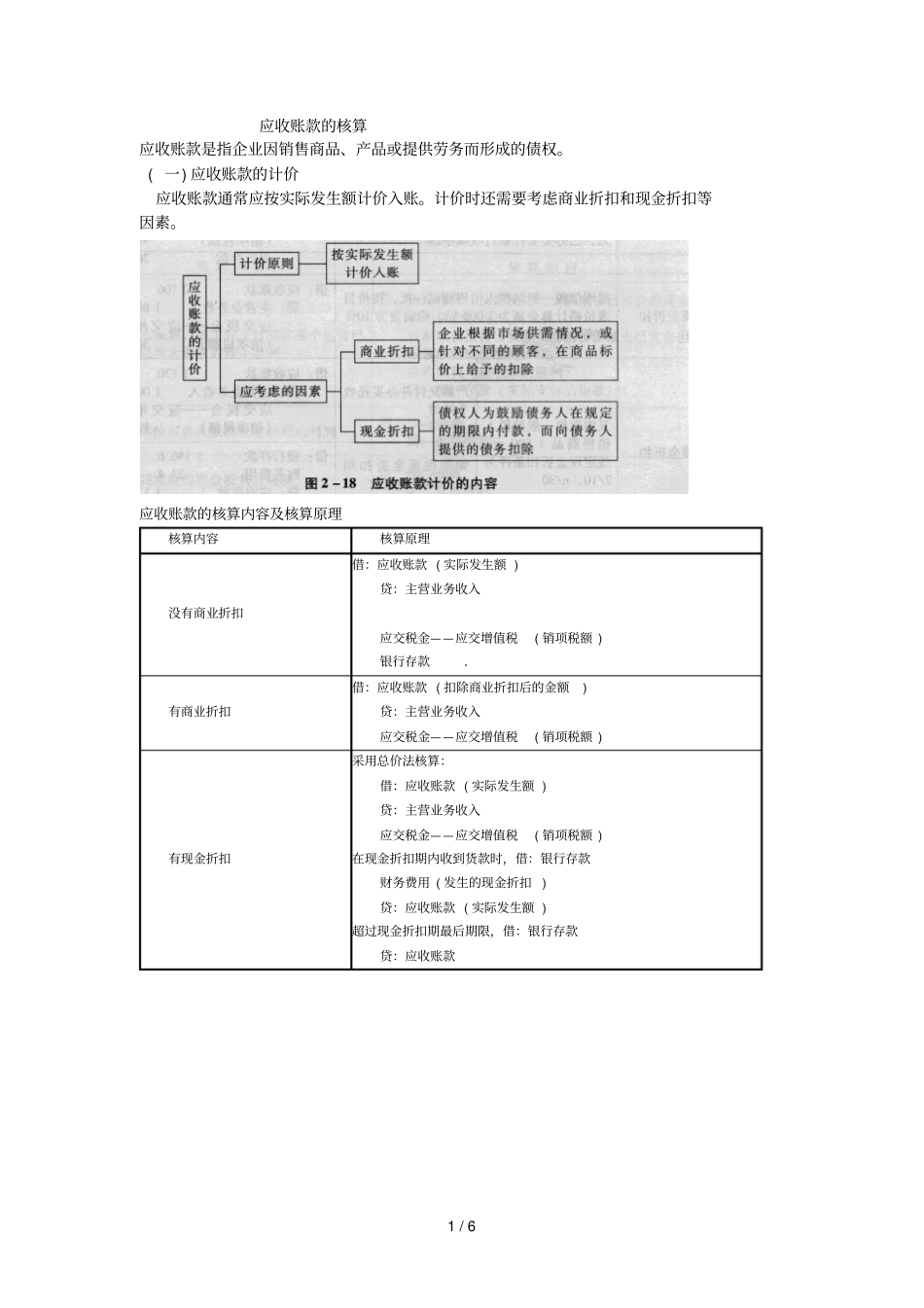

( 一) 应收账款的计价应收账款通常应按实际发生额计价入账

计价时还需要考虑商业折扣和现金折扣等因素

应收账款的核算内容及核算原理核算内容核算原理没有商业折扣借:应收账款 ( 实际发生额 ) 贷:主营业务收入应交税金——应交增值税( 销项税额 ) 银行存款.有商业折扣借:应收账款 ( 扣除商业折扣后的金额) 贷:主营业务收入应交税金——应交增值税( 销项税额 ) 有现金折扣采用总价法核算:借:应收账款 ( 实际发生额 ) 贷:主营业务收入应交税金——应交增值税( 销项税额 ) 在现金折扣期内收到货款时,借:银行存款财务费用 ( 发生的现金折扣) 贷:应收账款 ( 实际发生额 ) 超过现金折扣期最后期限,借:银行存款贷:应收账款2 / 6 应收账款的典型业务示范核算内容典型业务业务处理没有商业折扣某增值税一般纳税人销售商品一批,价值总计5 800 元,代购货单位垫付运杂费200 元,已办妥委托银行收款手续借:应收账款 6 986 贷:主营业务收入 5 800 应交税金——应交增值税 (销项税额 ) 986 银行存款 200 有商业折扣某增值税一般纳税人销售商品一批,按价目表价格计算金额为2 000 元,给购货方 10%的商业折扣借:应收账款 2 106 贷:主营业务收入 1 800 应交税金——应交增值税 (销项税额 ) 306 某增值税一般纳税人产品交付并办妥托收手续时借:应收账款 1 170 贷:主营业务收入 1 000 应交税金——应交增值税 (销项税额 ) 170 有现金折扣销售商品 1 000 元,规定现金折扣条件为2/10,n/ 30 如果在现金折扣期10天内收到货款借:银行存款 1 146

6 财务费用 23

4 贷:应收账款 1 170 如果超过现金折扣期最后期限借:银行存款