第 1 页 共 6 页 第十一章 责任会计 §11-1 责任会计的定义、内容 1、定义 P373 以企业内部各责任中心为主体,以责权利的协调统一为目标,利用责任预算为控制依据,通过编制责任报告进行业绩考核评价的一种内部控制会计制度

它的前提是分权管理模式 2、责任会计内容 P374 (1)设中心 (2)编预算 (3)交报告 (4)评业绩 §11-2 责任中心的设置和业绩考核 责任中心是指具有一定的管理权限,并承担相应的经济责任的企业内部责任单位

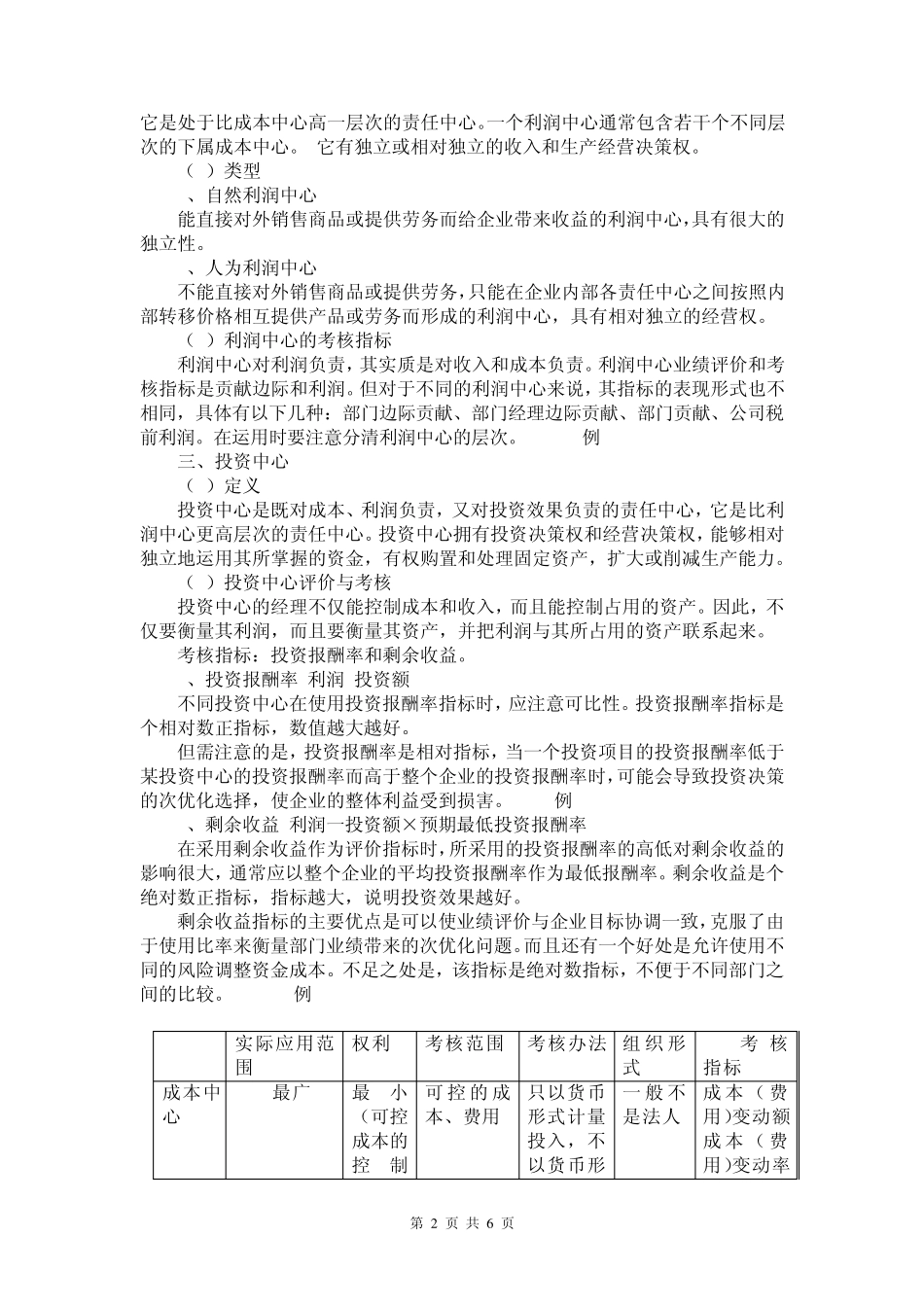

责任中心按其责任权限范围及以往活动的特点不同,可分为成本中心、利润中心和投资中心三大类

一、成本中心 (1)定义 成本中心是只对成本负责的责任中心

成本中心是应用最广泛的责任中心形式

只要有费用支出的地方,就可以建立成本中心,上至企业、下至车间、工段、班组、甚至个人都可以划分为成本中心

(2)类型 1、基本成本中心 没有下属的成本中心,如班组 2、复合成本中心 有若干个下属的成本中心,如工段 广义的成本中心还包括只对费用负责的费用中心

如企业机关的职能部门 (3)责任成本和可控成本 构成一个成本中心责任成本的是该中心的全部可控成本之和

可控成本需同时具备以下 4个条件 P377 可预计、可计量、可施加影响、可落实责任 注意;成本的可控性是相对的,而且由于它与责任中心所处管理层次的高低、管理权限及控制范围的大小,以及管理条件的变化有着直接的关系,在一定的空间和时间条件下,可控成本与不可控成本可以实现相互转化

(4)成本中心的考核指标 成本费用降低额、 成本费用降低率 成本中心控制和考核责任成本,是在事先编制的责任成本预算的基础上,通过提交责任报告将责任中心实际发生的责任成本与其责任成本预算进行比较,实际数大于预算数的差异是不利差异,实际数小于预算数产生的差异叫有利差异

P379 例 11-1 二、利润中心的考核指标 (1)