19 CH5 成本理论教学目的、要求:通过本章的教学,使学生了解在技术水平一定的条件下,成本随产出量变动的规律

要求对各种成本曲线的特点、成因及其所反映的成本变动规律有初步的理解

课时安排:§1,§ 2 3 课时§3,§ 4 3 课时教学重点:1.短期成本理论

2.长期成本理论

教学难点:长期成本曲线

教学内容:需求 ← 消费者行为理论※ 资源配置←价格←产量控制(生产理论)(市场)供给←成本控制(成本理论)*厂商经营目标(厂商理论)§1 概论一. 机会成本: 指生产者生产一单位某种商品所放弃的使用相同的生产要素在其他生产用途中所能得到的最高的收入

二.显成本和隐成本:1.显成本:指厂商在生产要素市场上购买或租用所需生产要素的实际支出

2.隐成本:指厂商自己拥有的且被用于该企业生产过程的那些生产要素的总价格

3.显成本 +隐成本 =总成本※对成本概念要从机会成本的角度来理解

三.利润:1.(经济)利润= 总收益- 总成本*亦称超额利润

2.正常利润:指厂商对自己所提供生产要素的报酬的支付

※ 正常利润 =隐成本※ 是维持企业正常运营的基本条件

※ 经济利润中不包括正常利润

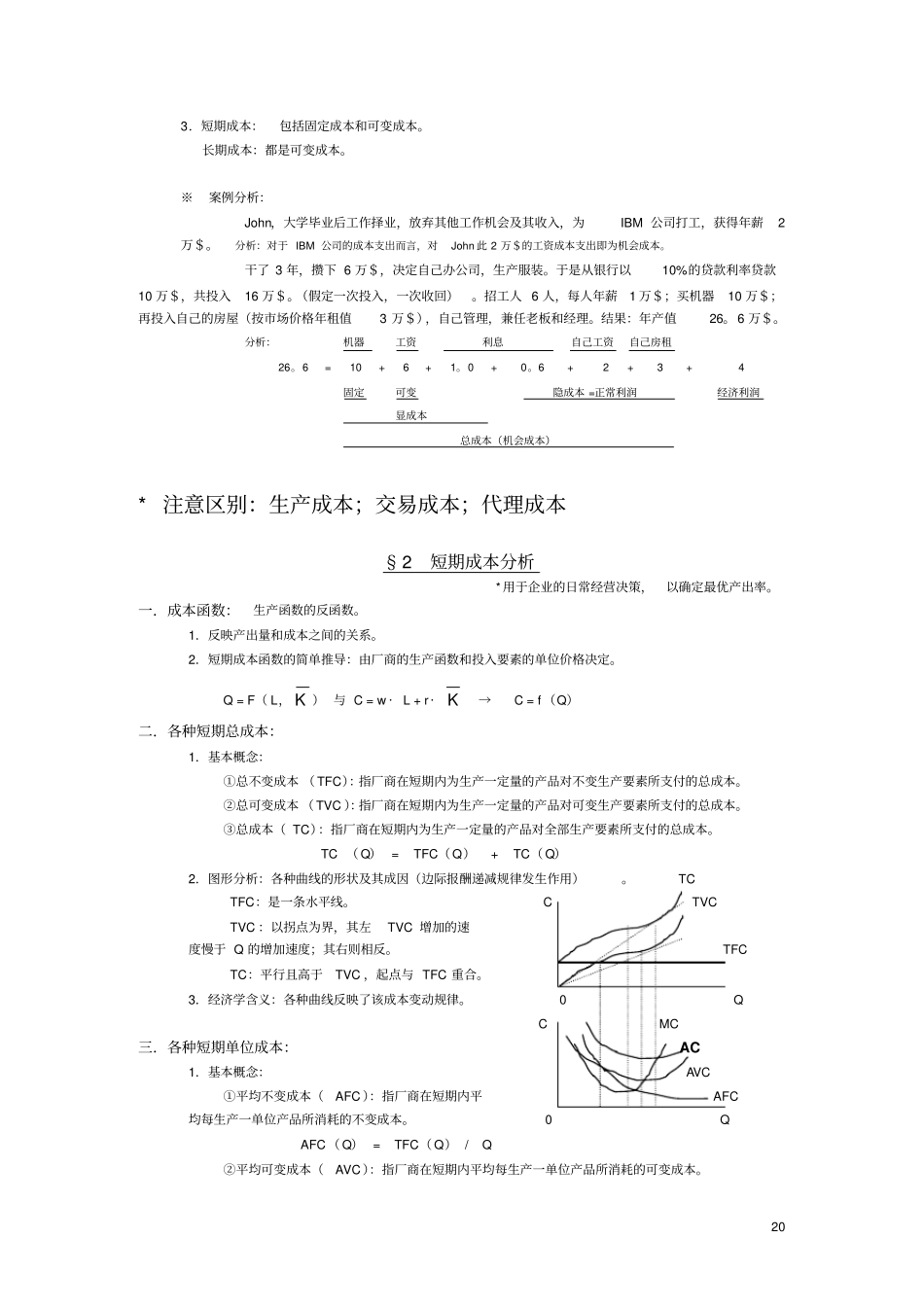

四.固定成本和可变成本:1.固定成本:指不随产量变动而变动的成本

亦称不变成本

2.可变成本:指随产量变动而相应变动的成本

20 3.短期成本:包括固定成本和可变成本

长期成本:都是可变成本

※案例分析:John,大学毕业后工作择业,放弃其他工作机会及其收入,为IBM 公司打工,获得年薪2万$

分析:对于 IBM 公司的成本支出而言,对John 此 2 万$的工资成本支出即为机会成本

干了 3 年,攒下 6 万$,决定自己办公司,生产服装

于是从银行以10%的贷款利率贷款10 万$,共投入16 万$

(假定一次投入,一次收回)

招工人 6 人,每人年薪1 万$;买机器10 万$;再投入自己的房屋(按市场价