2011 年中国铝产品进出口贸易综述 北京安泰科信息开发有限公司 袁嫄 2011 年欧债危机的进一步恶化和美债危机的爆发使得发达经济体复苏乏力,同时也影响到了新兴经济体的发展,美国量化宽松政策带来的全球通胀在2011 年更为明显

在复杂的经济环境下,世界铝工业依旧呈现恢复性增长特征,但增速受到影响

作为全球最大的铝生产国,中国的铝产品进出口也受到一定程度的影响,表现出新的特点

2011 年,我国氧化铝进口量连续第 3 年下降,同比降幅为57%;原铝进出口继续保持缩量格局,进口量同比下降 2

1%,出口量同比下降 57

7%,全年实现净进口 14

3 万吨;连续 6年保持铝合金净出口,净出口量57

6 万吨;进口废铝出现 2001 年以来的首次下降,全年进口 268

6 万吨,同比减少 5

9%;连续第 9 年实现铝材的净出口,全年进口铝材 57

6 万吨,同比减少 2

2%,出口铝材 297

9 万吨,同比增长 38%,净出口量达240

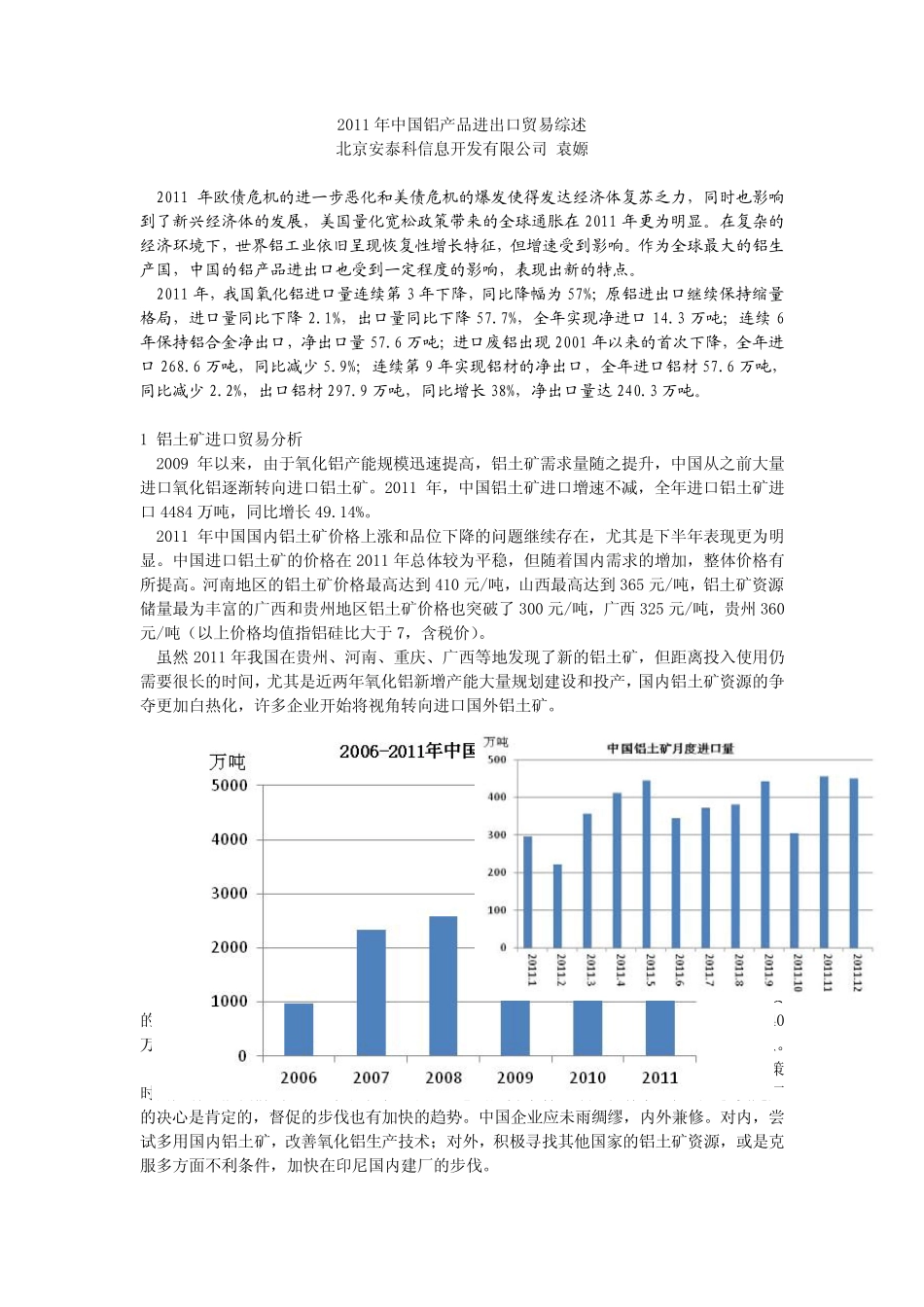

1 铝土矿进口贸易分析 2009 年以来,由于氧化铝产能规模迅速提高,铝土矿需求量随之提升,中国从之前大量进口氧化铝逐渐转向进口铝土矿

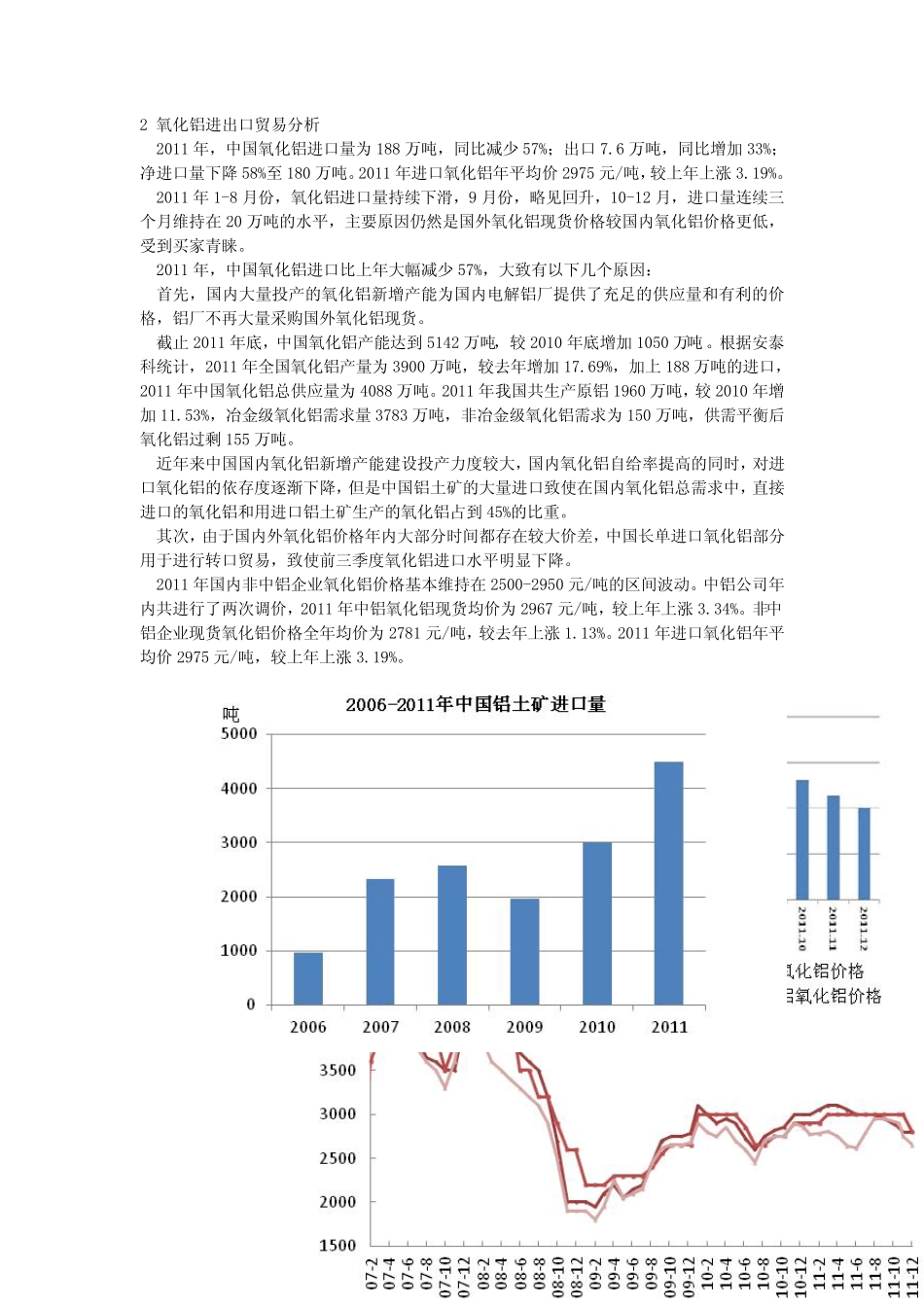

2011 年,中国铝土矿进口增速不减,全年进口铝土矿进口 4484 万吨,同比增长 49

2011 年中国国内铝土矿价格上涨和品位下降的问题继续存在,尤其是下半年表现更为明显

中国进口铝土矿的价格在 2011 年总体较为平稳,但随着国内需求的增加,整体价格有所提高

河南地区的铝土矿价格最高达到 410 元/吨,山西最高达到 365 元/吨,铝土矿资源储量最为丰富的广西和贵州地区铝土矿价格也突破了 300 元/吨,广西 325 元/吨,贵州 360元/吨(以上价格均值指铝硅比大于 7,含税价)

虽然2011 年我国在贵州、河南、重庆、广西等地发现了新的铝土矿,但距离投入使用仍需要很长