我国面临着严重的老龄化问题我国面临着严重的老龄化问题

老龄化是老年人口占总人口比重不断上升的过程,它是社会进步、经济发展的必然结果

根据联合国的定义,老龄化是指一国 60 岁(含 60 岁)以上人口占总人口的比例达到10%或是 65 岁及以上人口达到本国人口总数的7%

据调查,中国老龄人口的实际赡养比不足5:1 ,已经进入深度老龄化社会

随着中国人口老龄化的加剧,近年来,养老市场开始走进投资者的视野

各金融机构陆续涉足,服务夕阳红的相关产品, 成为倍受追逐的朝阳

一向对市场嗅觉敏锐的信托公司、保险公司,已经伺机而动

养老信托、 保险产品正逐步进军养老市场,成为其中的新兴力量

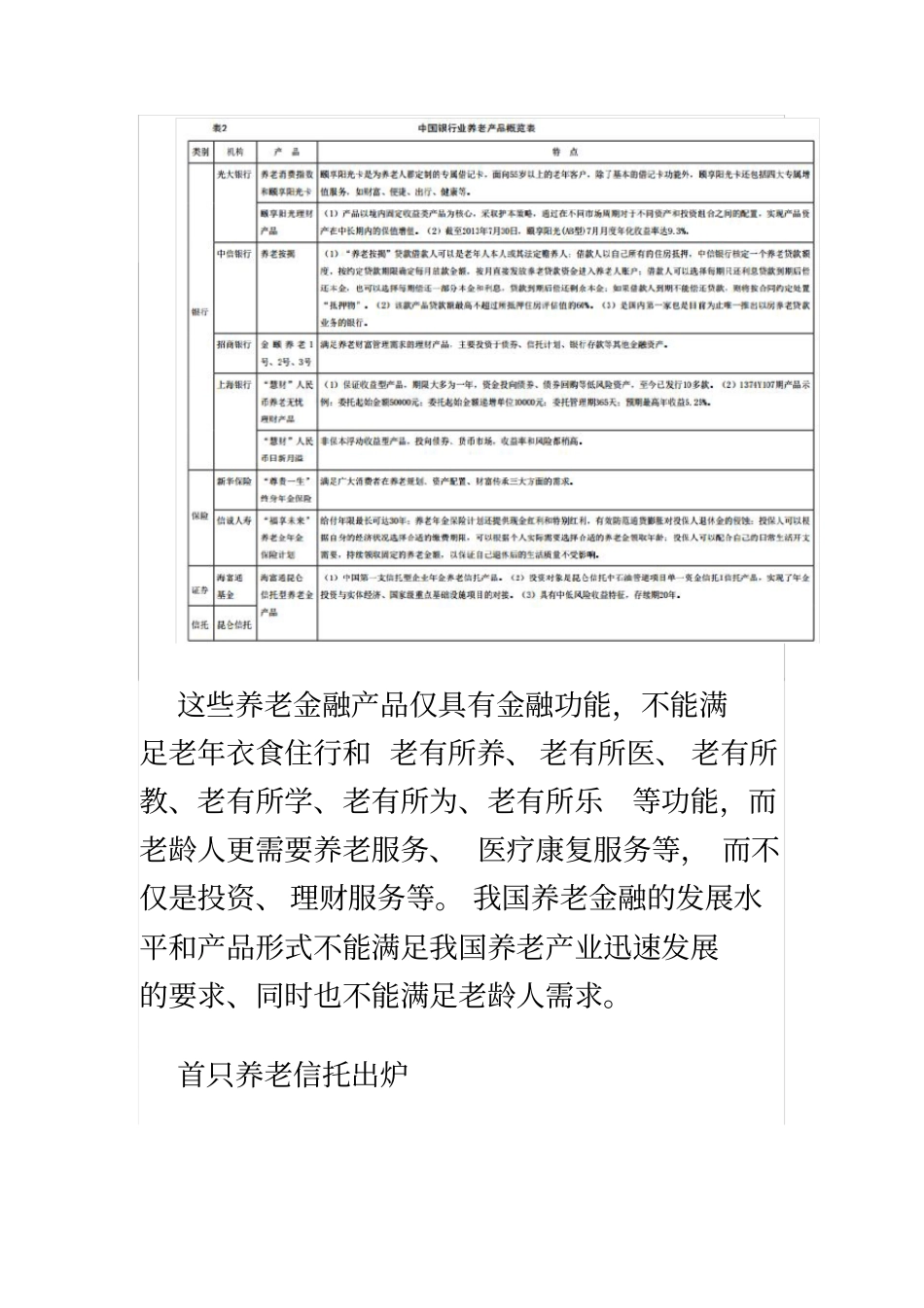

这些养老金融产品仅具有金融功能,不能满足老年衣食住行和 老有所养、 老有所医、 老有所教、老有所学、老有所为、老有所乐等功能,而老龄人更需要养老服务、 医疗康复服务等, 而不仅是投资、 理财服务等

我国养老金融的发展水平和产品形式不能满足我国养老产业迅速发展的要求、同时也不能满足老龄人需求

首只养老信托出炉12 月 18 日,中信信托推出医养系列消费信托第一期产品—“中信和信居家养老消费信托”

消费信托,简单来讲,就是“理财+消费”,是为消费而进行的投资理财

投资者购买信托产品的同时获得消费权益, 并且实现权益增值的目的

随着人口老龄化越来越严重,年轻人的养老压力也逐渐加大, 因为,这个产品被业内认为是未来养老产业发展的一种探索

信托在养老市场中的功能和价值信托能从以下三个方面积极发挥作用和功能

从促进养老市场供给角度看信托具有良好的社会服务和公益功能, 能够以公益信托模式, 动员社会力量,积极参与基础养老保障服务的供给,为失能、半失能老人和空巢、留守老等弱势群体养老提供必要的保障,促进社会公平和稳定

从促进养老市场需求角度看信托能够充分发挥财产管理、 破产隔离等功能, 一方面积极参与养老金、企