SV 模型综述 引言 波动性建模是金融市场近几十年来的热点问题

在波动率模型中,有两类模型的应用最为广泛:自回归条件异方差模型(ARCH)和随机波动模型(SV)

前者将波动率视为过去信息集的确定函数,即波动率是滞后平方观测值和前期方差的函数;后者则认为波动率由潜在的不可观测的随机过程所决定,即在波动率方程中引入一个新的随机变量,该变量可能服从马尔科夫过程,随机游走或其他

SV 中新的随机变量的引入,使得无论是从长期波动性的预测能力来看,还是从波动率序列的稳定性,抑或对资产定价理论的应用来看,它都是优于ARCH 类模型的

但是,也正是因为SV 模型中包含着潜在变量,涉及的似然函数和无条件矩要通过高维积分来计算,极大似然法不能直接求解

基于贝叶斯的MCMC 模拟为SV 模型的估计提供了切实可行的方法

计量的大多数模型可以通过Eviews 等常见软件得以估计和检验,而基于贝叶斯的MCMC 方法则要求助于新的软件包WINBUGS

波动性的类型 理论上界定和推证了随机波动是收益率的方差,就需要在实证上获得收益率的数据来建模、检验和诠释

在成熟的金融市场上,存在三类可获得数据的波动性: 一是历史波动(historical volatility),就是目标资产在研究视线窗内客观的历史数据表现出的波动特征

这是普遍和基础数据,也是早期研究的重点,适用于AR、 ARMA、 ARCH、GARCH、 SV; 二是隐含波动(implied volatility),在金融期权的定价模型中,波动率的估计和预测值是一个重要的影响变量

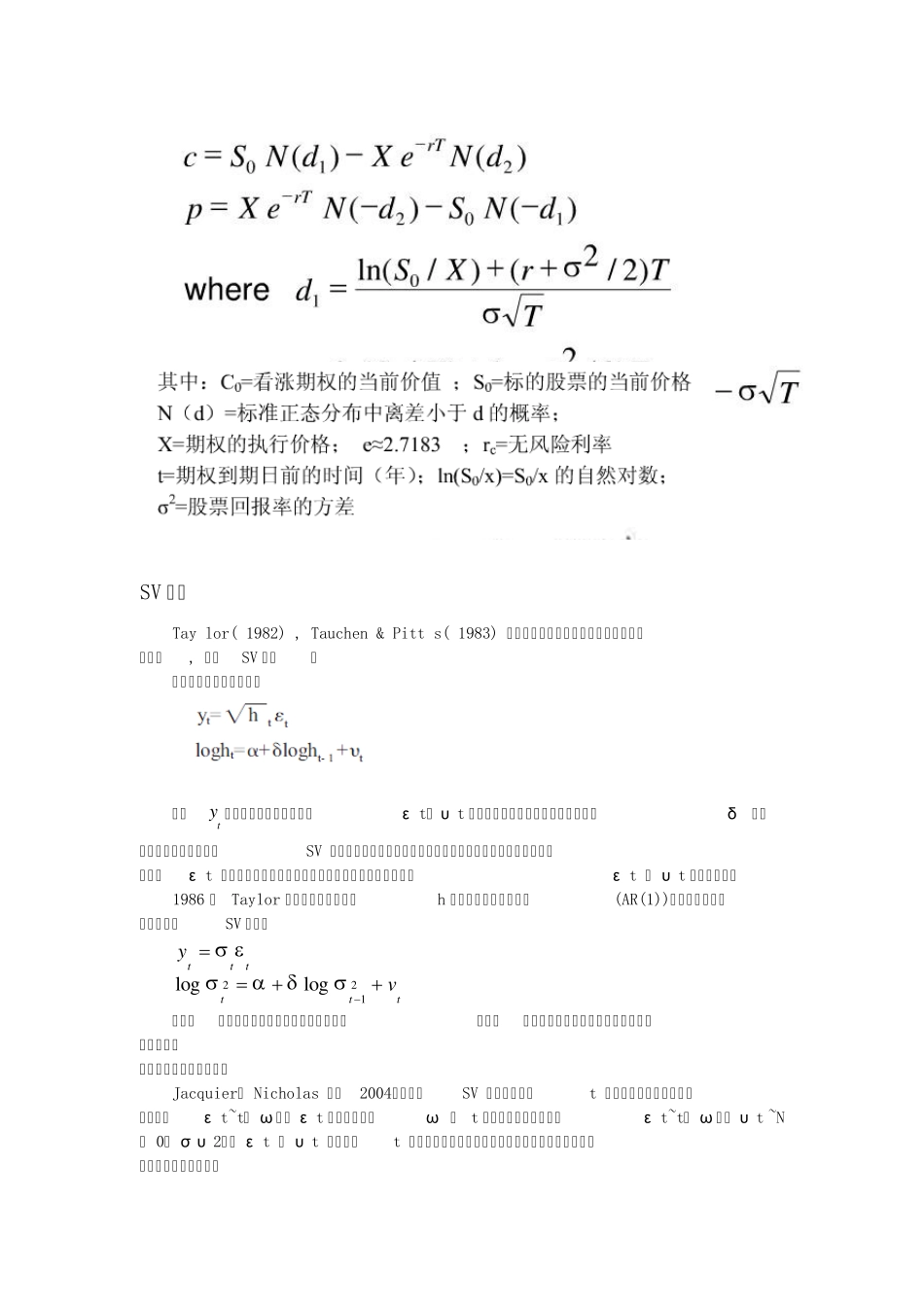

反过来,从实际交易中获得期权的价格数据,可以倒算推导出暗含在期权价格、持有期限、执行价格等条件下波动率的值,这就是隐含波动

(用BS 公式根据当期价格,到期价格反解)这一过程,常常通过Black-Scholes 公式求解,或通过二叉数模型来实现; 三是现实波动(rea