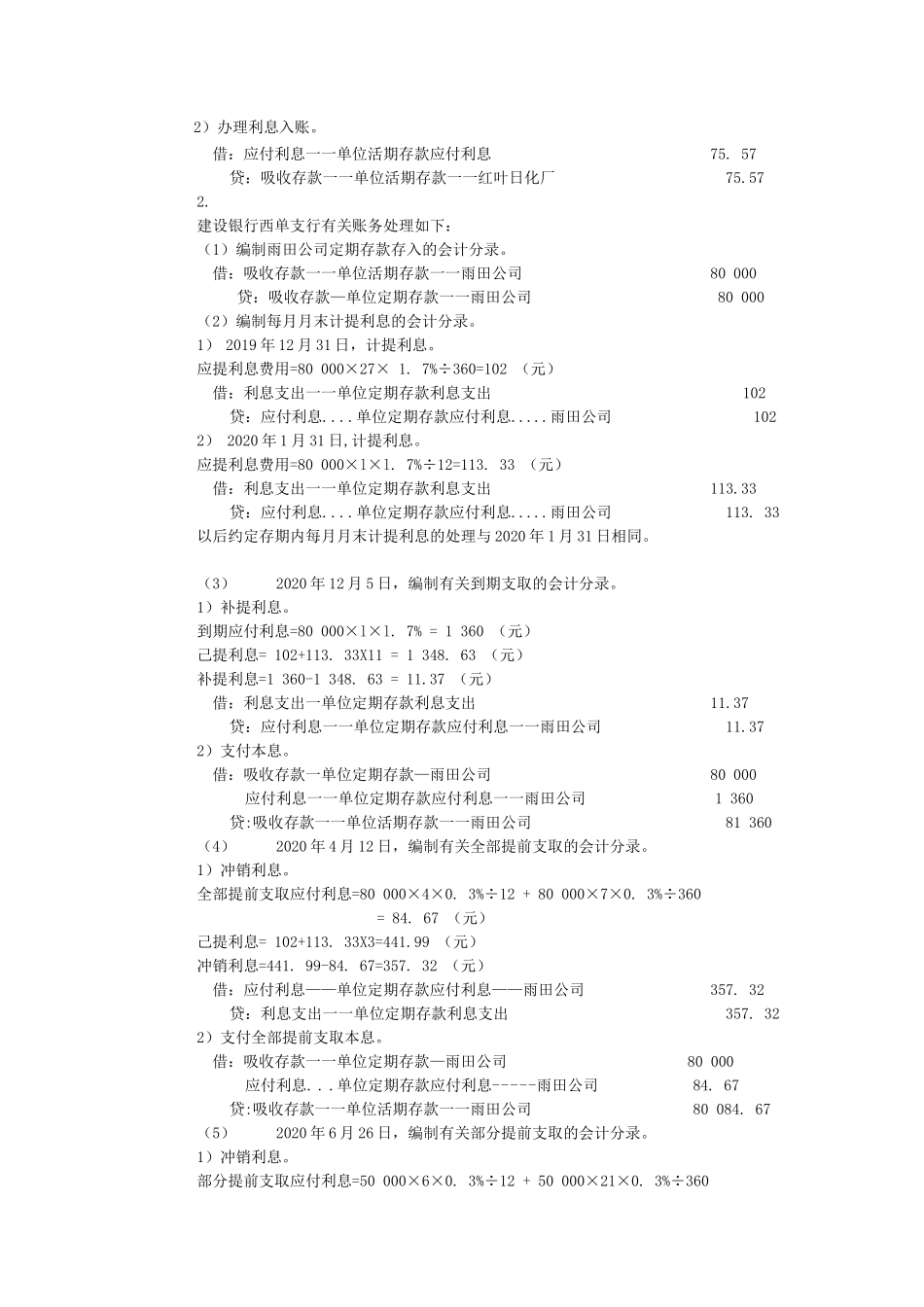

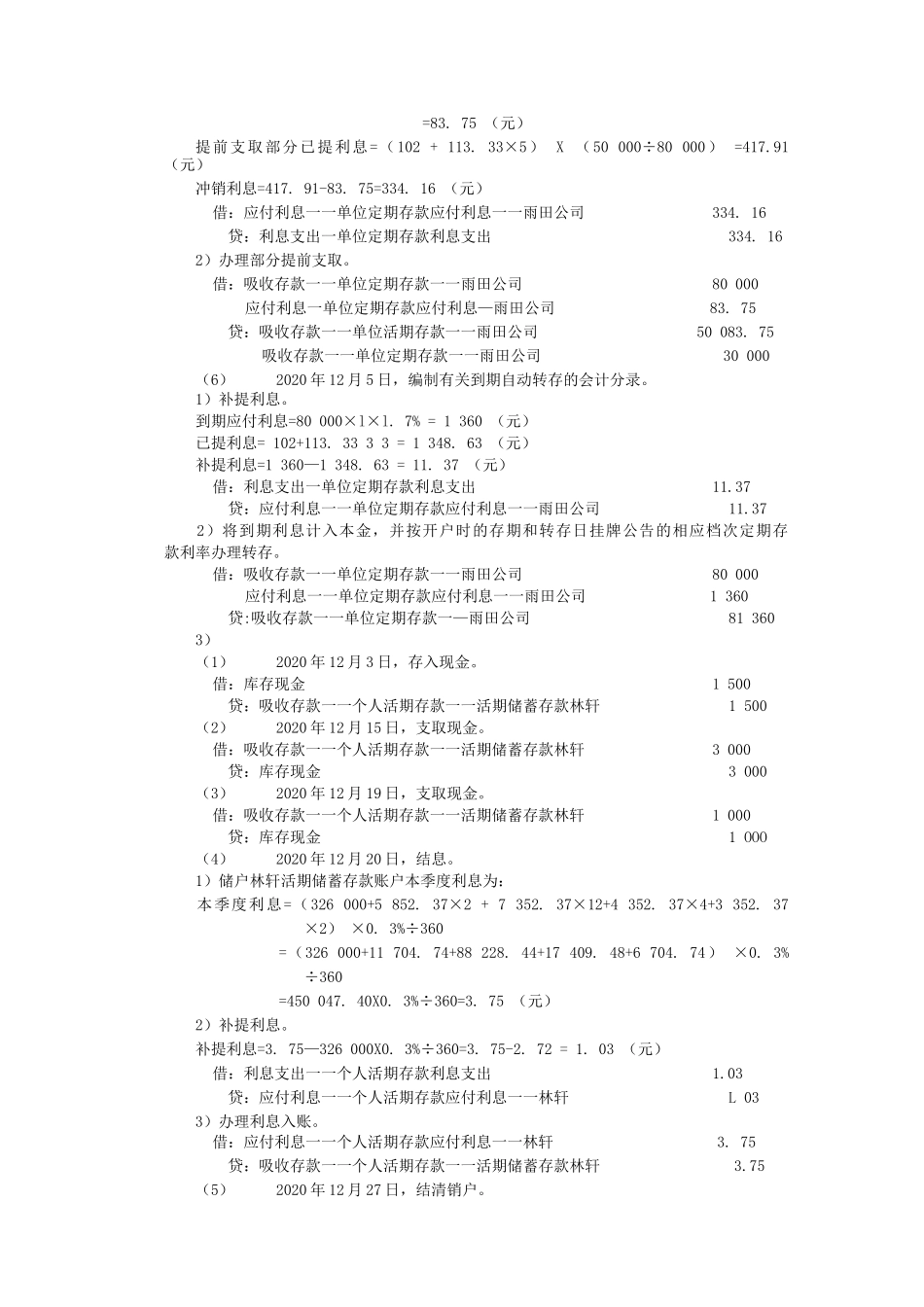

第 2 章 存款业务的核算1

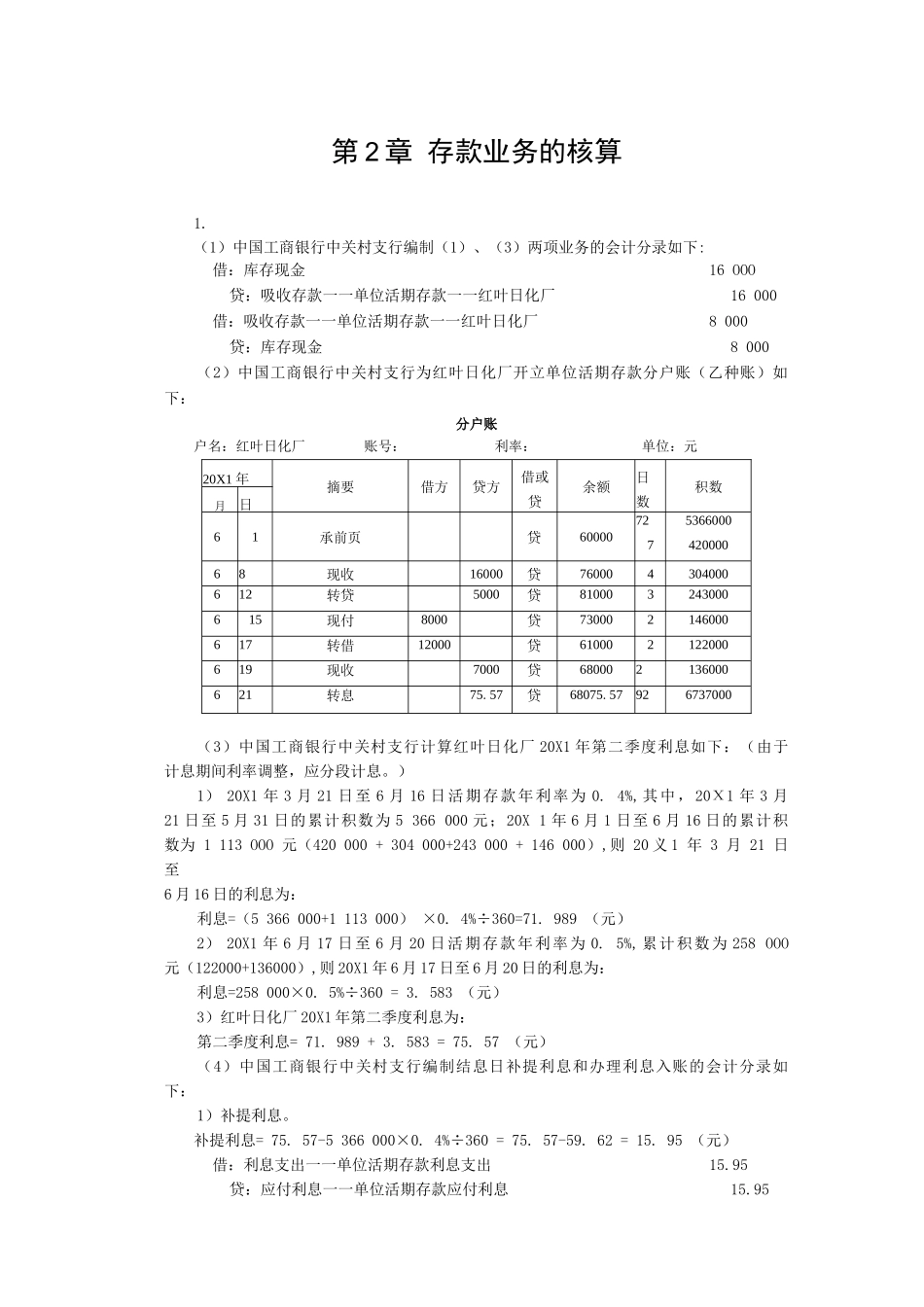

(1)中国工商银行中关村支行编制(1)、(3)两项业务的会计分录如下:借:库存现金16 OOO贷:吸收存款一一单位活期存款一一红叶日化厂16 000借:吸收存款一一单位活期存款一一红叶日化厂8 000贷:库存现金8 000(2)中国工商银行中关村支行为红叶日化厂开立单位活期存款分户账(乙种账)如下:分户账户名:红叶日化厂账号:利率:单位:元20X1 年摘要借方贷方借或贷余额日数积数月日61承前页贷60000727536600042000068现收16000贷760004304000612转贷5000贷810003243000615现付8000贷730002146000617转借12000贷610002122000619现收7000贷680002136000621转息75

57贷68075

57926737000(3)中国工商银行中关村支行计算红叶日化厂 20X1 年第二季度利息如下:(由于计息期间利率调整,应分段计息

)1) 20X1 年 3 月 21 日至 6 月 16 日活期存款年利率为 0

4%,其中,20Χ1 年 3 月21 日至 5 月 31 日的累计积数为 5 366 000 元;20X 1 年 6 月 1 日至 6 月 16 日的累计积数为 1 113 OOO 元(420 000 + 304 000+243 000 + 146 000),则 20 义 1 年 3 月 21 日至6 月 16 日的利息为:利息=(5 366 000+1 113 000) ×0

4%÷360=71

989 (元)2) 20X1 年 6 月 17 日至 6 月 20 日活期存款年利率为 0

5%,累计积数为 258 OOO元(122000+136000),则 20X1 年 6 月 17 日至 6 月 20 日的利息为:利息=258 000×0