下载后可任意编辑第12章 财务报告财 务 报告财务报表至少应当包括下列组成部分:(1)资产负债表;(静态报表、帐户式结构)(2)利润表; (动态报表、多步式结构)(3)现金流量表;(动态报表)(4)所有者权益(股东权益)变动表;(5)附注

财务报表的列报基础是:持续经营

财务报表中的资产项目和负债项目的金额、收入项目和费用项目的金额不得相互抵销,但满足抵销条件的除外

下列两种情况不属于抵销,可以净额列示: (1)资产项目按扣除减值准备后的净额列示,不属于抵销

(2)非日常活动产生的损益,以收入扣减费用后的净额列示,不属于抵销

例如非流动资产处置形成的利得和损失,应按处置收入扣除该资产的账面金额和相关销售费用后的余额列示

企业应当在财务报表的显著位置至少披露下列各项: 1

编报企业的名称; 2

资产负债表日或财务报表涵盖的会计期间; 3

人民币金额单位; 4

财务报表是合并财务报表的,应当予以标明

企业至少应当按年编制财务报表

年度财务报表涵盖的期间短于一年的,应当披露年度财务报表的涵盖期间,以及短于一年的原因

资产负债表资产负债表内容及结构资产负债表属于静态报表,是特定日期反映企业财务状况的报表

资产和负债应当分别流动资产和非流动资产、流动负债和非流动负债列示

满足下列条件之一的资产,应当归类为流动资产: 1

估计在一个正常营业周期中变现、出售或耗用; 2

主要为交易目的而持有; 3

估计在资产负债表日起一年内(含一年)变现; 4

自资产负债表日起一年内,交换其他资产或清偿负债的能力不受限制的现金或现金等价物

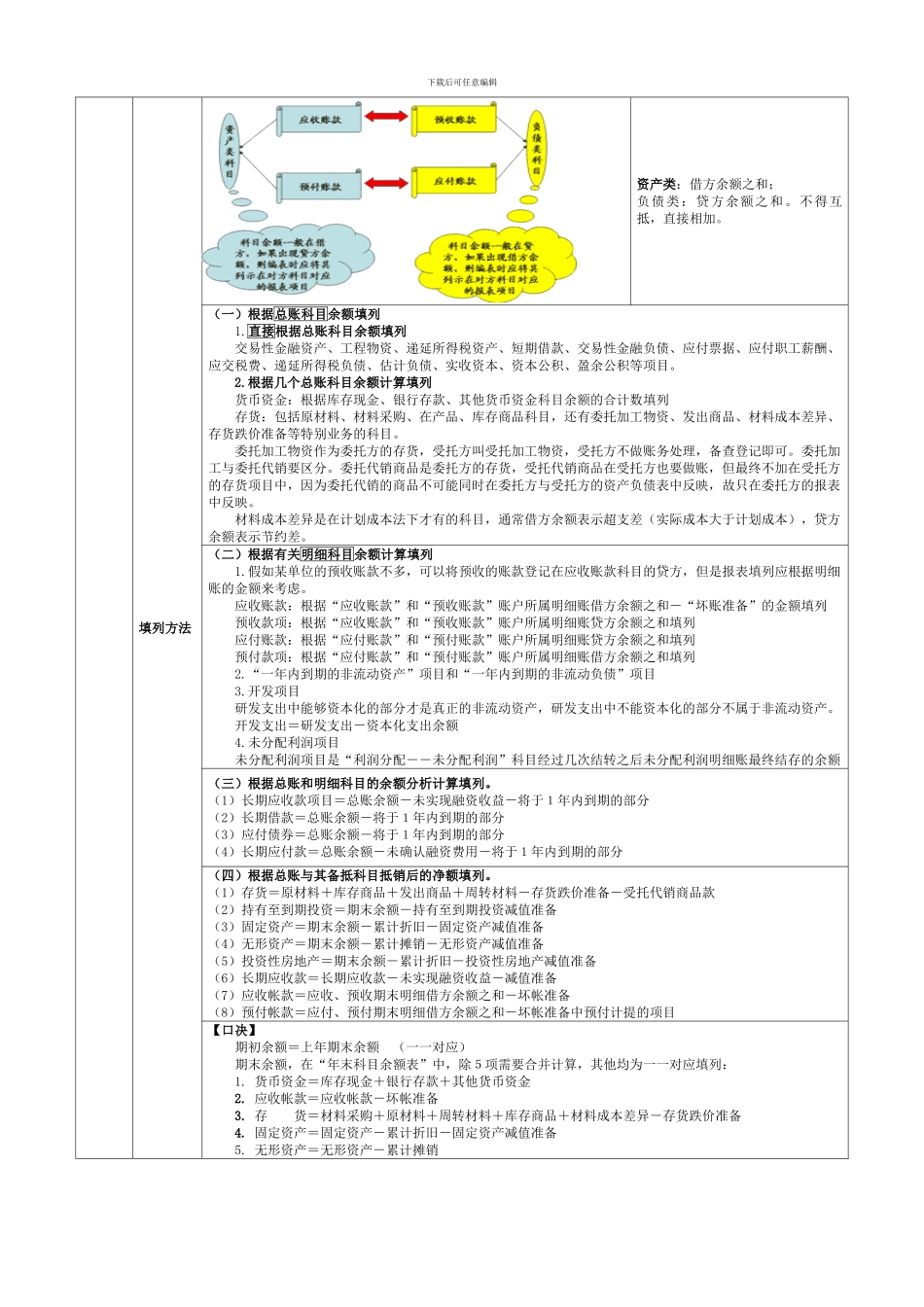

金融资产和金融负债允许抵销和不得相互抵销的要求 (一)金融资产和金融负债相互抵销的条件 金融资产和金融负债应当在资产负债表内分别表示,不得相互抵销

但是,同时满足下列条件的,应当以相互抵销后的净额在资产负债表内列示: 1

企业具有抵销已确认金额的法定权利,且