国内保理行业的现状及前景 1 、保理的意义 保理,是一项以债权人转让其应收账款为前提,集贸易资金融通、信用风险担保、应收账款收取、销售账务管理为一体的综合性金融服务

按照卖方的销售经营行为是否跨境、交易对手是否为境外可以分为国际保理与国内保理;根据保理商公开与否,也即销售货款是否直接付给保理商,可以分为公开型保理和隐蔽型保理;根据服务主体不同,保理可分为由银行提供服务的银行保理和由商业保理机构提供服务的商业保理两类

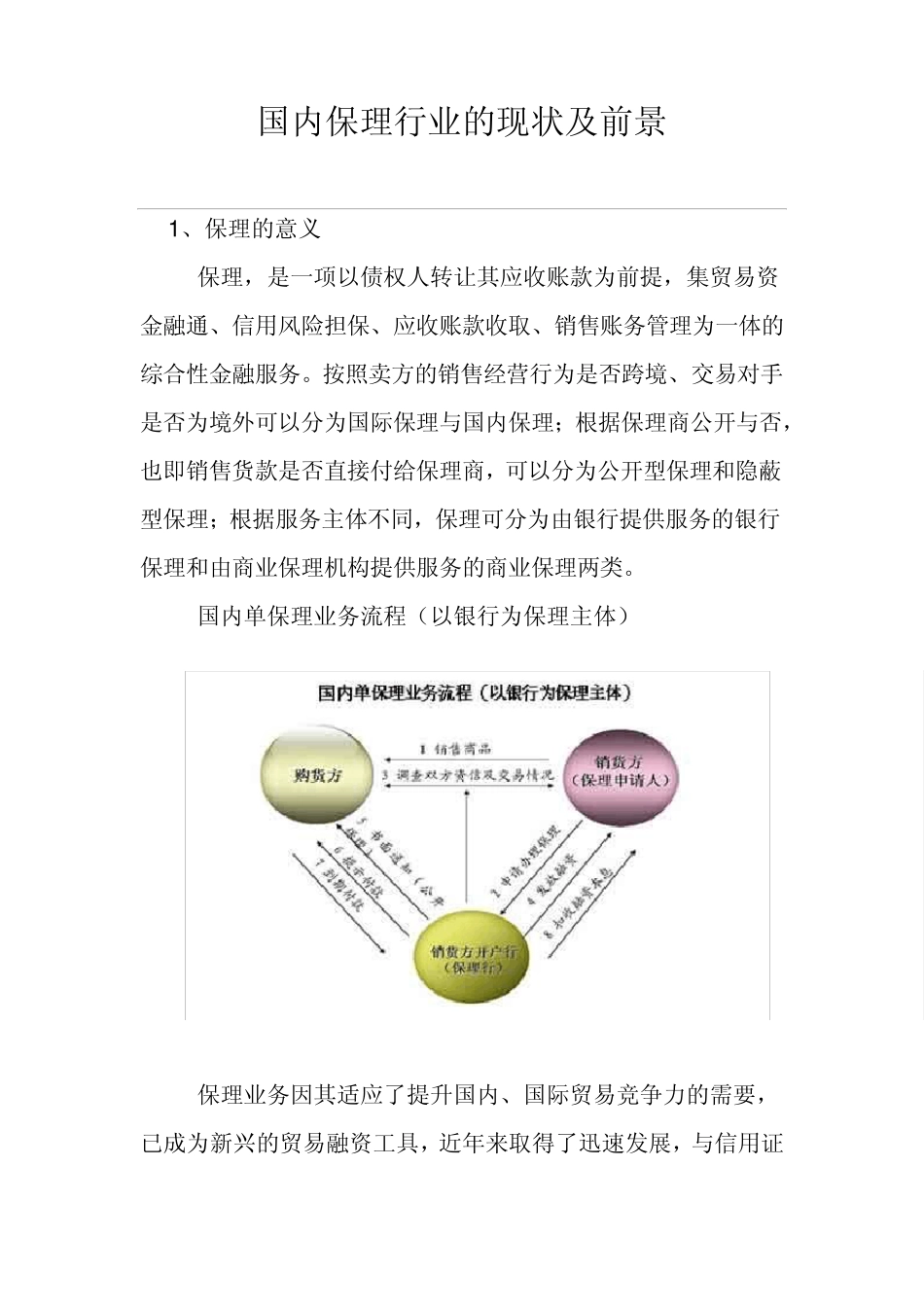

国内单保理业务流程(以银行为保理主体) 保理业务因其适应了提升国内、国际贸易竞争力的需要,已成为新兴的贸易融资工具,近年来取得了迅速发展,与信用证业务、信用保险一并成为贸易债权保障的三驾马车

开展保理业务,对于大中型企业特别是上市公司来说,可通过转让应收账款,改善财务报表的有关指标和结构,并通过保理商提供的信用风险销售控制服务,主动掌握买方的资信情况,实现销售信用控制

对于中小企业来说,可通过获取保理预付款迅速回笼资金投入生产经营,避免资金大量被占用在应收账款上,同时扩大销售额;还可免除担保的要求,拓宽企业的融资渠道

对于买方来说,通过保理业务可以获得赊销的优惠付款条件,扩大营业额;可以以自身信誉和良好财务表现获得卖方的赊购额度,且无须担保或抵押,不需增加业务手续,免去了传统结算方式所需支付的各项费用

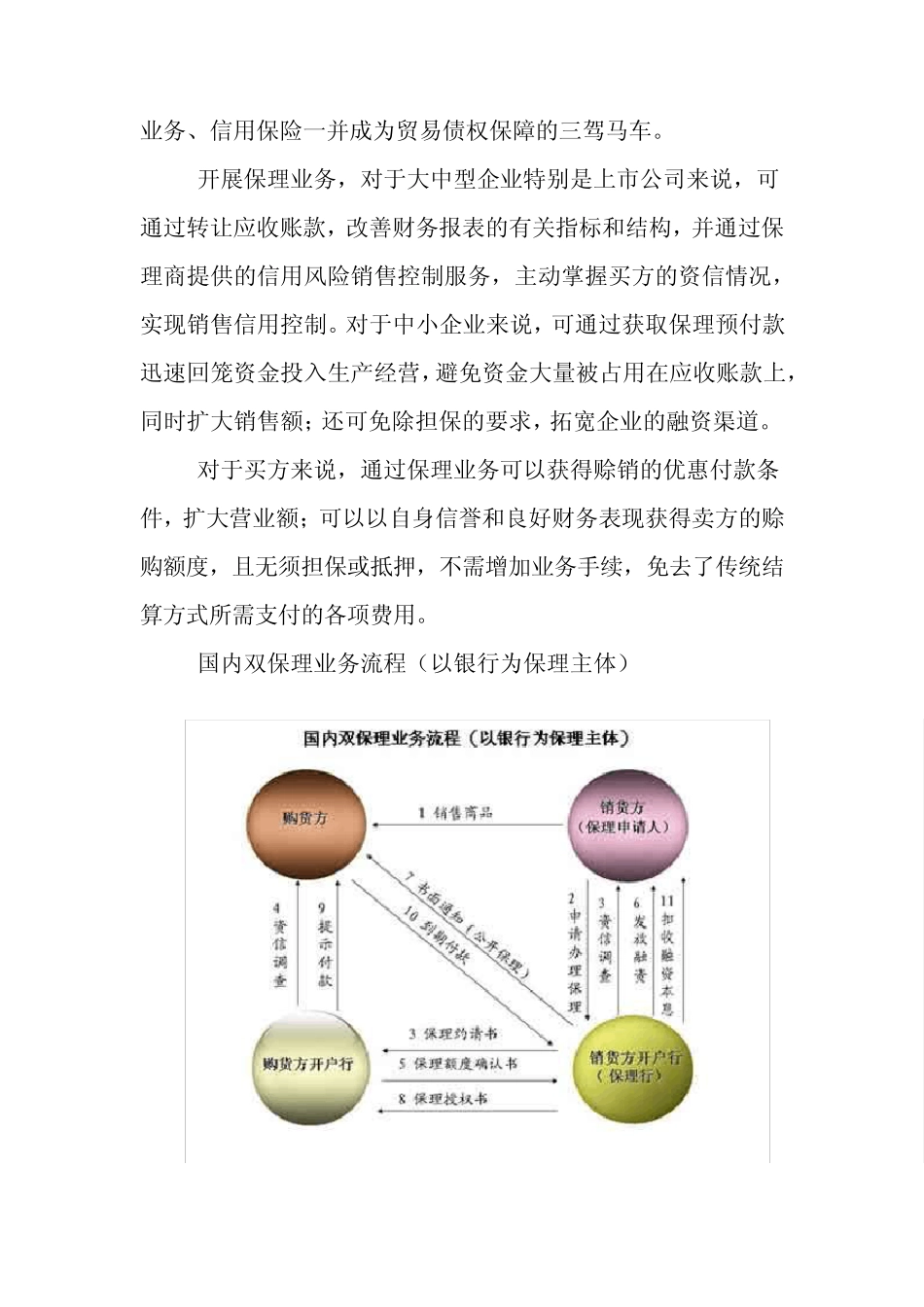

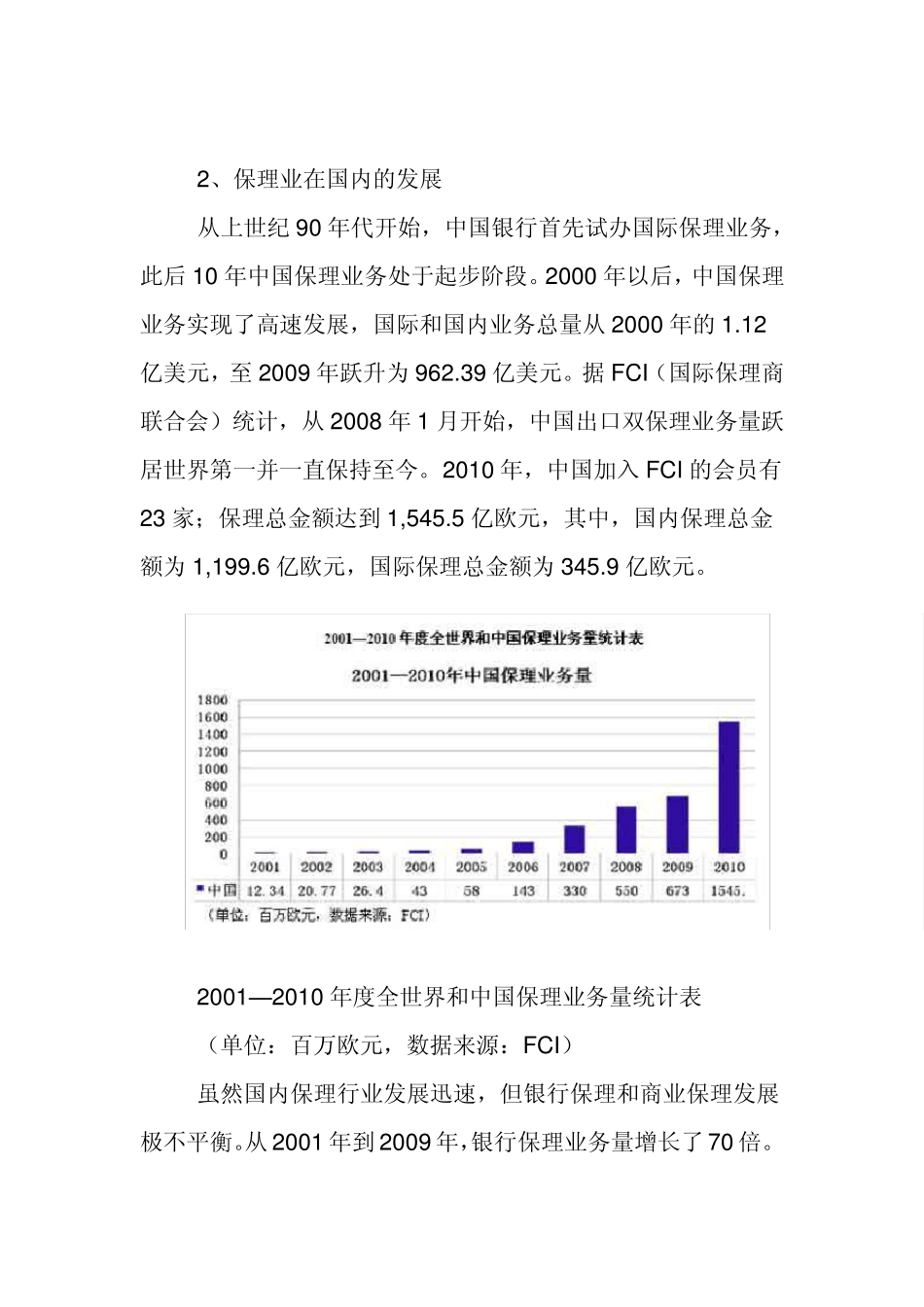

国内双保理业务流程(以银行为保理主体) 2、保理业在国内的发展 从上世纪 90 年代开始,中国银行首先试办国际保理业务,此后 10 年中国保理业务处于起步阶段

2000 年以后,中国保理业务实现了高速发展,国际和国内业务总量从 2000 年的 1

12亿美元,至 2009 年跃升为 962

39 亿美元

据 FCI(国际保理商联合会)统计,从 2008 年 1 月开始,中国出口双保理业务量跃居世界第一并一直保持至今

2010 年,中国加入 FCI的会员有2