1 存货 (一)存货的概述 1

存货的内容 2

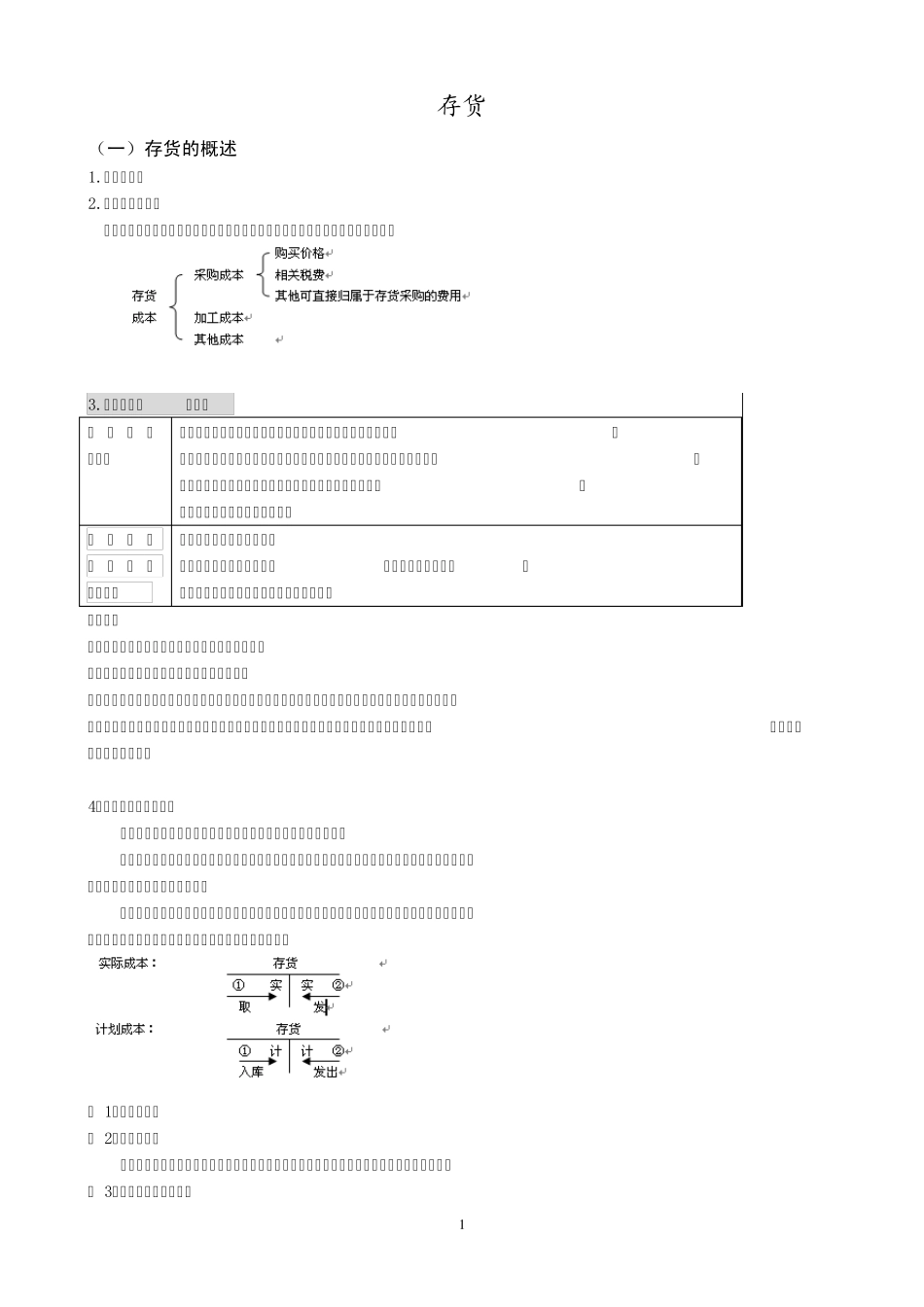

存货成本的确定 存货应当按照成本进行初始计量

存货成本包括采购成本、加工成本和其他成本

外购的存货(☆) ⑴ 成 本 构成内容 第一项:买价;第二项:相关税费(消费税、关税等价内税); 第三项:运杂费(又可分为运输费、装卸费、保险费、包装费、仓储费); 第四项:运输途中的合理损耗(自然损耗、定额内损耗); 第五项:入库前的挑选整理费

⑵ 不 能 计入 采 购 成本的项目 第一项:增值税进项税额

第二项:采购人员的差旅费 (计入“管理费用”) 第三项:入库后的仓储费(计入管理费用) 【提示】 商品流通企业外购存货的进货费用,分两种情况: 一种是金额较小,发生时直接计入销售费用; 另一种情况是金额较大,计入存货成本

既可以在发生时计入,也可以先可以进行归集,期末再进行分摊(已售商品的进货费用摊入当期损益—主营业务成本,未售商品的进货费用摊入期末存货成本)

注意与制造企业的区别

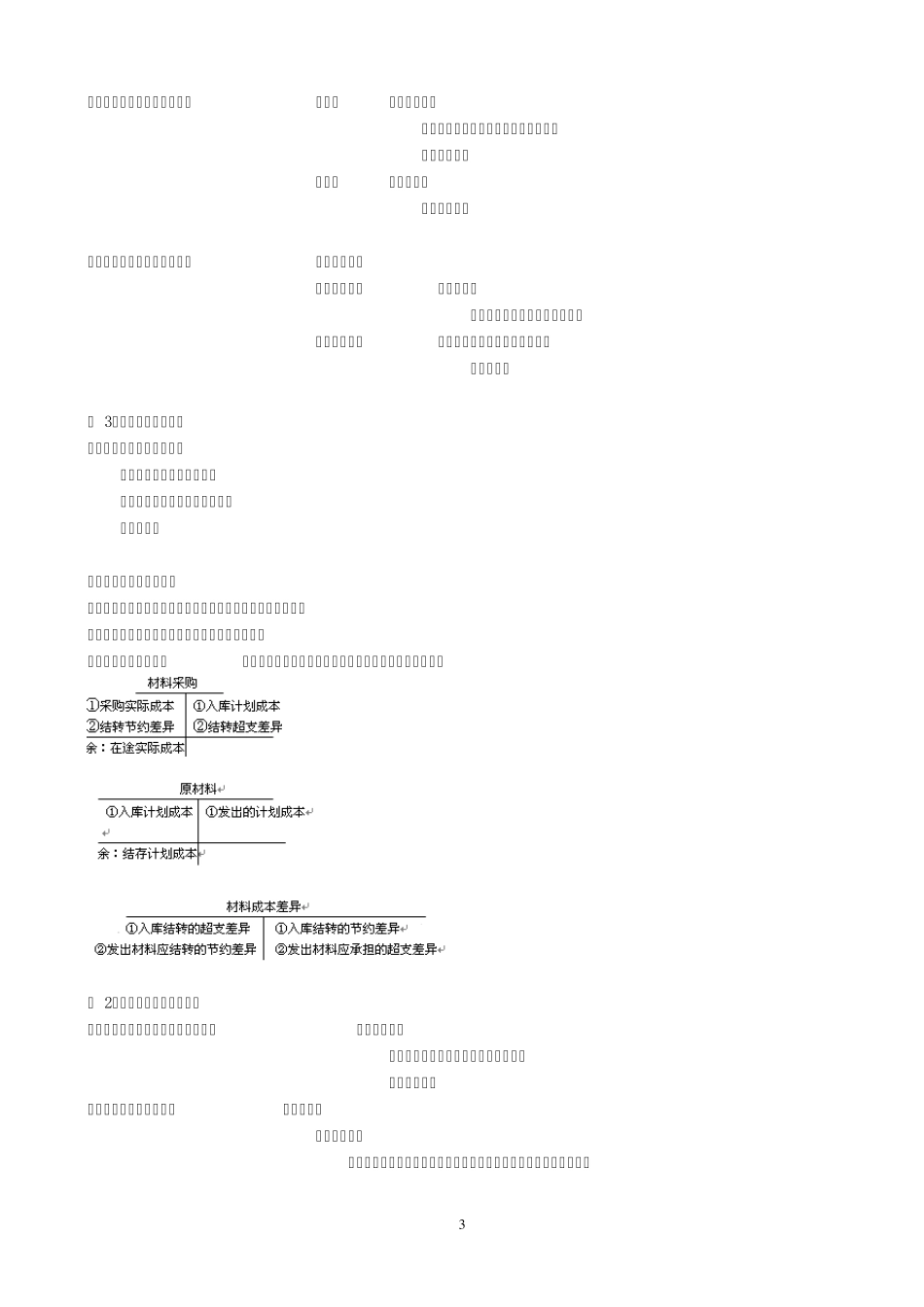

4.发出存货的计价方法 存货发出既可以采用实际成本核算,又可以采用计划成本核算

实际成本法核算,企业可以采用的存货发出的计价方法包括先进先出法、全月一次加权平均法、移动加权平均法、个别计价法等方法

计划成本核算,则要对存货的计划成本和实际成本之间的差异进行单独核算,最终将计划成本调整为实际成本

下面先就实际成本核算说明存货发出的计价

( 1)个别计价法 ( 2)先进先出法 在物价上涨时,期末存货成本接近市价,而发出存货成本偏低,利润偏高

反之,利润偏低

( 3)全月一次加权平均法 2 本期购入存货数量期初存货结存数量本期购入存货金额期初存货结存金额存货单位成本 存货单位成本本月发出存货数量本月发出存货成本 存货单位成本月末库存存货数量本月月末库存存货成本 或者: 本本月发月发出存货的实本本月收入存货月收入存本月初库初库存存货