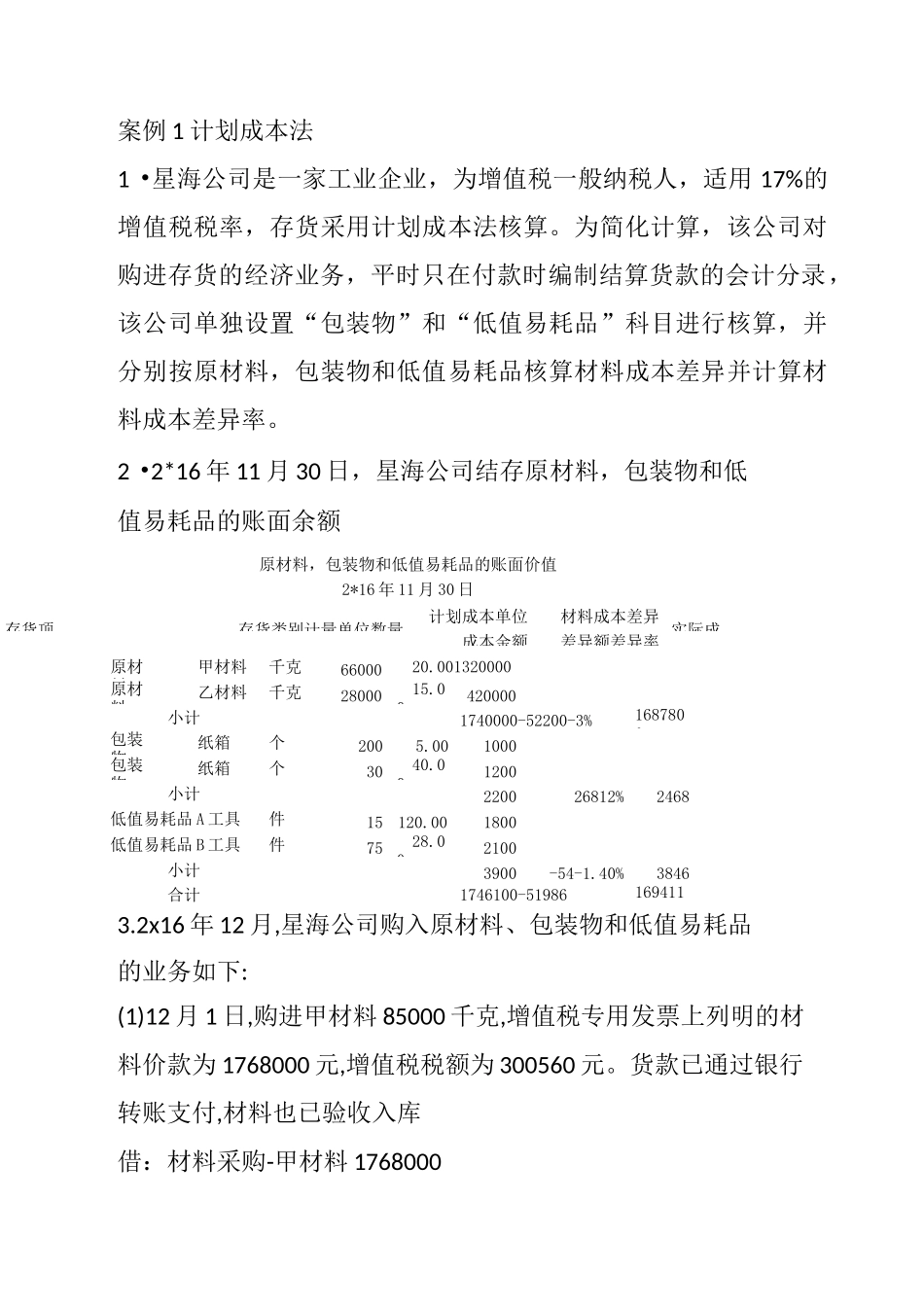

存货项存货类别计量单位数量计划成本单位成本金额材料成本差异差异额差异率 实际成案例 1 计划成本法1 •星海公司是一家工业企业,为增值税一般纳税人,适用 17%的增值税税率,存货采用计划成本法核算

为简化计算,该公司对购进存货的经济业务,平时只在付款时编制结算货款的会计分录,该公司单独设置“包装物”和“低值易耗品”科目进行核算,并分别按原材料,包装物和低值易耗品核算材料成本差异并计算材料成本差异率

2 •2*16 年 11 月 30 日,星海公司结存原材料,包装物和低值易耗品的账面余额原材料,包装物和低值易耗品的账面价值2*16 年 11 月 30 日原材料甲材料千克6600020

001320000原材料乙材料千克2800015

00420000小计1740000-52200-3%1687800包装物纸箱个2005

001000包装物纸箱个3040

001200小计220026812%2468低值易耗品 A 工具件15120

001800低值易耗品 B 工具件7528

002100小计3900-54-1

40%3846合计1746100-5198616941143

2x16 年 12 月,星海公司购入原材料、包装物和低值易耗品的业务如下:(1)12 月 1 日,购进甲材料 85000 千克,增值税专用发票上列明的材料价款为 1768000 元,增值税税额为 300560 元

货款已通过银行转账支付,材料也已验收入库借:材料采购-甲材料 1768000应交税费-应交增值税(进)300560贷:银行存款 2068560(2)12 月 5 日,购进乙材料 36000 千克,材料已验收入库,但尚未收到结算凭证

(3)12 月 7 日,购进包装物(纸箱)400 个,增值税专用发票上列明的包装物价款为 1900 元,增值税税为 323 元,货款已通过行转支付,包装物已验收入库(4)