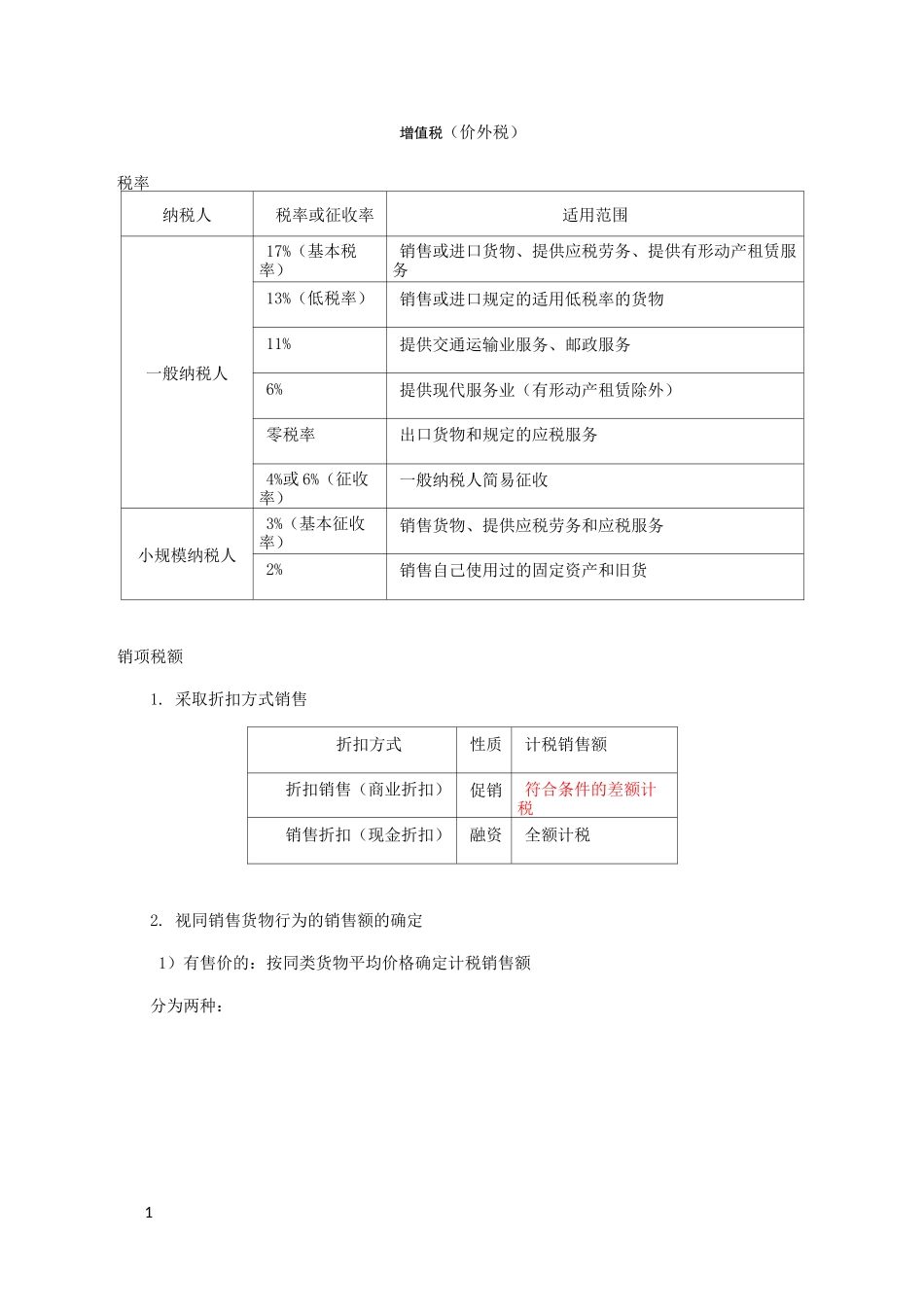

1增值税(价外税)税率纳税人税率或征收率适用范围一般纳税人17%(基本税率)销售或进口货物、提供应税劳务、提供有形动产租赁服务13%(低税率)销售或进口规定的适用低税率的货物11%提供交通运输业服务、邮政服务6%提供现代服务业(有形动产租赁除外)零税率出口货物和规定的应税服务4%或 6%(征收率)一般纳税人简易征收小规模纳税人3%(基本征收率)销售货物、提供应税劳务和应税服务2%销售自己使用过的固定资产和旧货销项税额1

采取折扣方式销售折扣方式性质计税销售额折扣销售(商业折扣)促销符合条件的差额计税销售折扣(现金折扣)融资全额计税2

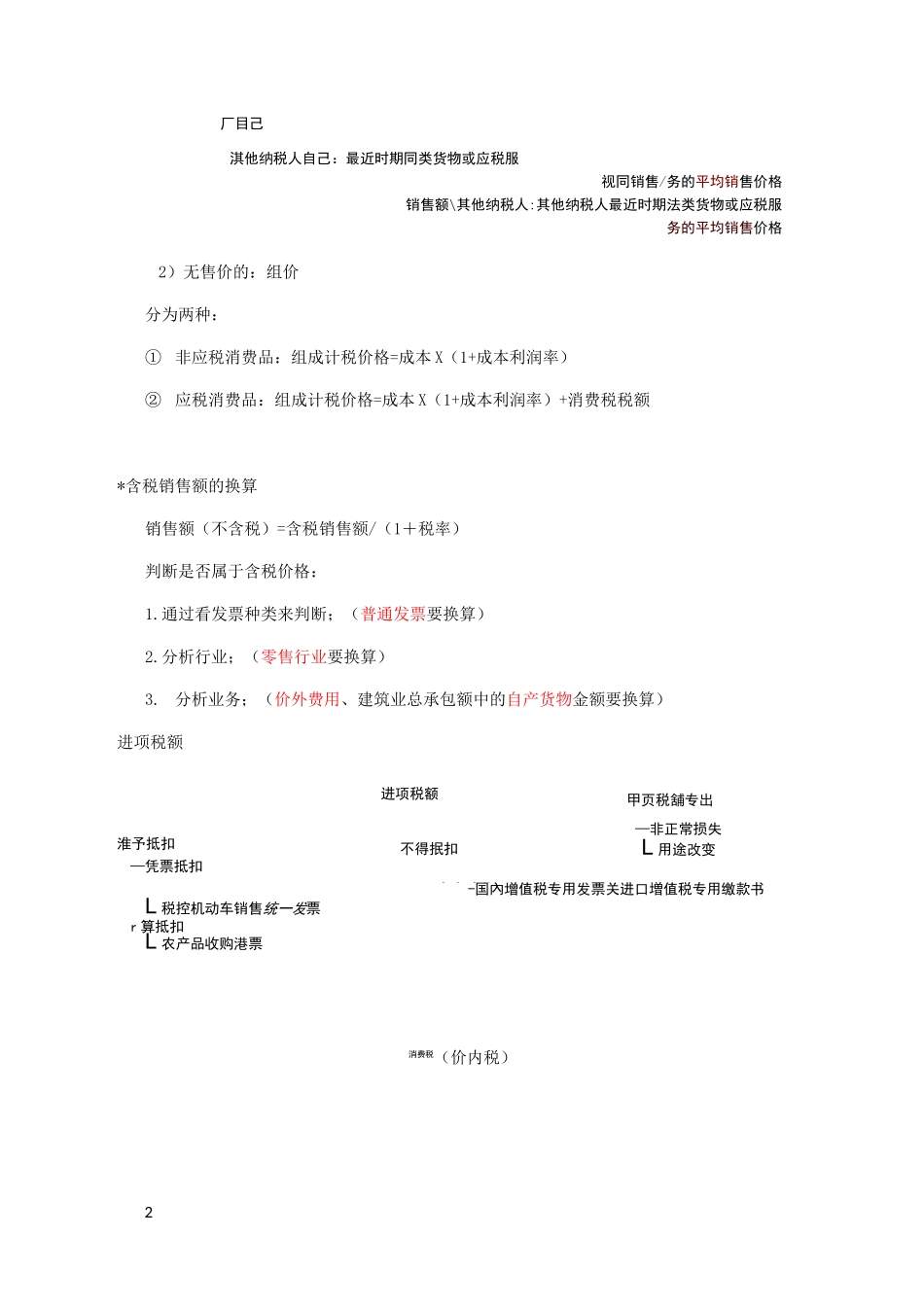

视同销售货物行为的销售额的确定1)有售价的:按同类货物平均价格确定计税销售额分为两种:2不得抿扣-用于个人消苗甲页税舖专出—非正常损失L 用途改变厂目己淇他纳税人自己:最近时期同类货物或应税服视同销售/务的平均销售价格销售额\其他纳税人:其他纳税人最近时期法类货物或应税服务的平均销售价格2)无售价的:组价分为两种:①非应税消费品:组成计税价格=成本 X(1+成本利润率)②应税消费品:组成计税价格=成本 X(1+成本利润率)+消费税税额*含税销售额的换算销售额(不含税)=含税销售额/(1+税率)判断是否属于含税价格:1

通过看发票种类来判断;(普通发票要换算)2

分析行业;(零售行业要换算)3

分析业务;(价外费用、建筑业总承包额中的自产货物金额要换算)进项税额进项税额淮予抵扣—凭票抵扣-国內增值税专用发票关进口増值税专用缴款书L 税控机动车销售统一发票r 算抵扣L 农产品收购港票消费税(价内税)3*计税基础即为该项目增值税的计税基础,其中包含消费税,不含增值税

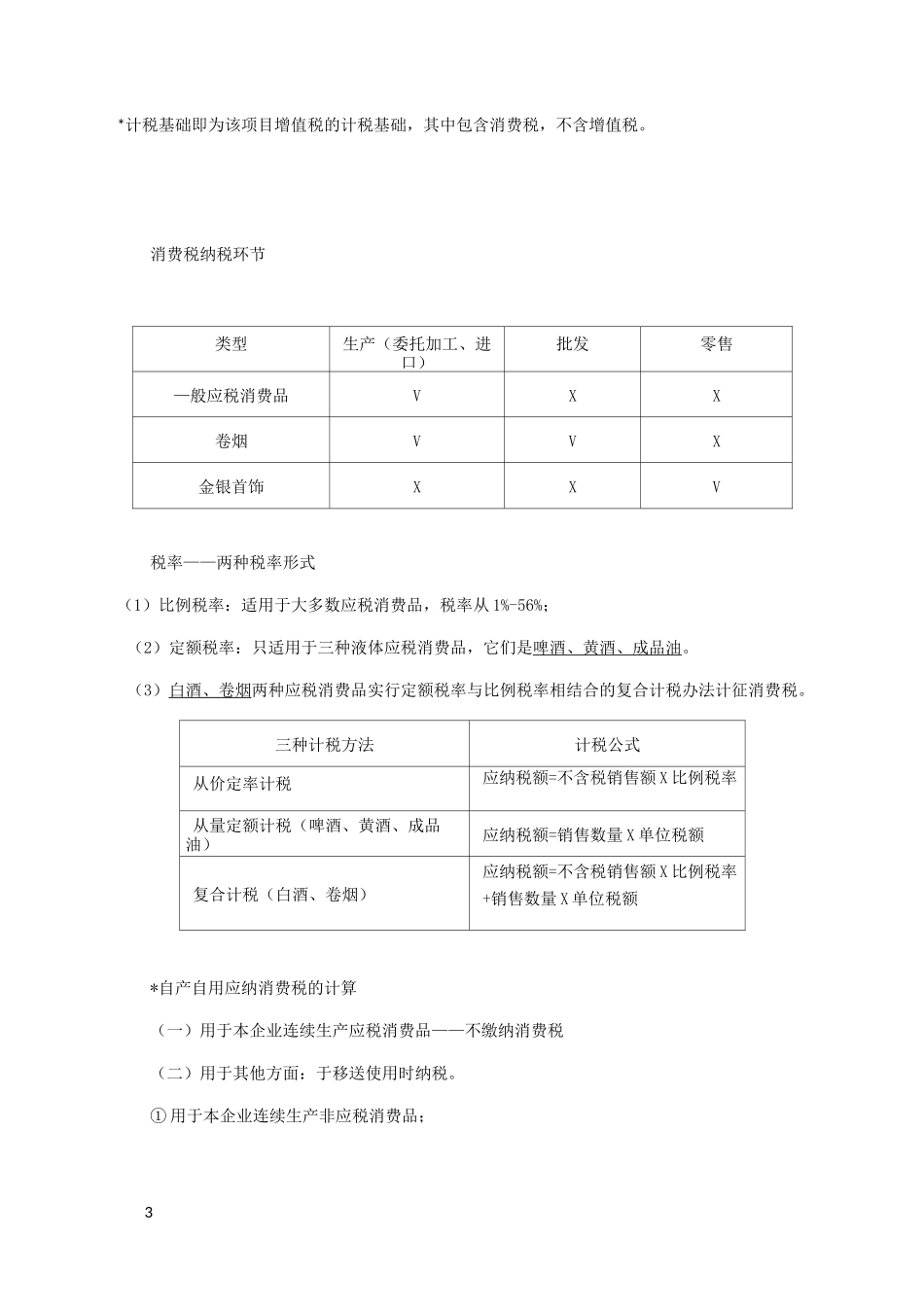

消费税纳税环节类型生产(委托加工、进口)批发零售—般应税消费品VXX卷烟VVX金银首饰XXV税率——两种税率形式(1)比例税率:适用于大多数应税消费品,税率从 1%-56%;(2)定