商业银行表外业务——中外对比及风险控制Contents商业银行表外业务概念1中外商业银行表外业务发展对比2商业银行表外业务风险3商业银行表外业务风险控制存在问题4商业银行表外业务风险控制改善措施5一、表外业务(OffBalance-SheetActivities)1、表外业务定义11

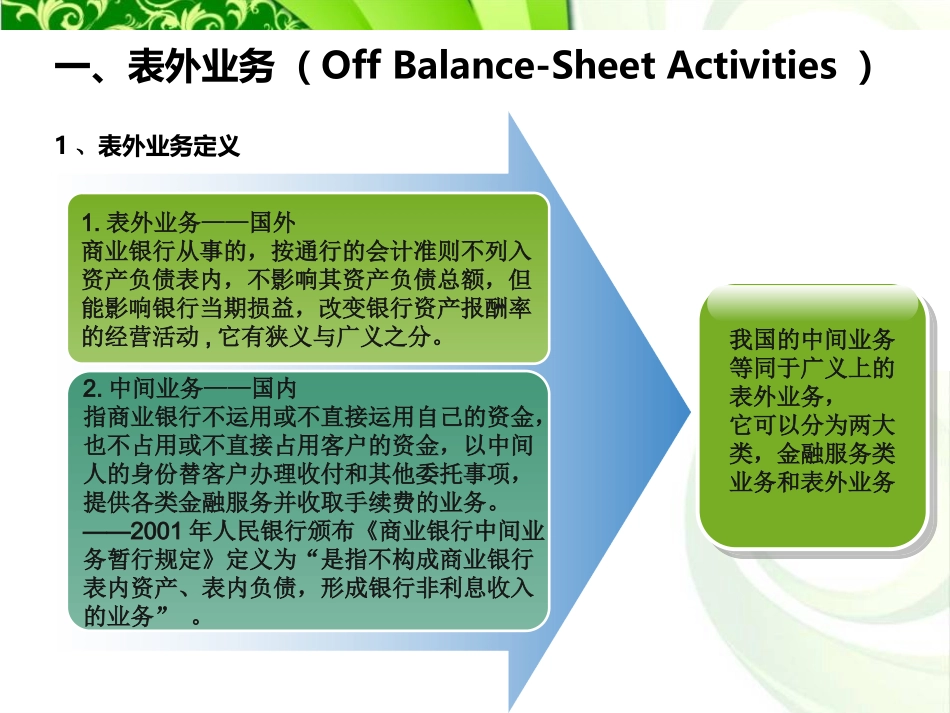

表外业务——国外商业银行从事的,按通行的会计准则不列入资产负债表内,不影响其资产负债总额,但能影响银行当期损益,改变银行资产报酬率的经营活动,它有狭义与广义之分

中间业务——国内指商业银行不运用或不直接运用自己的资金,也不占用或不直接占用客户的资金,以中间人的身份替客户办理收付和其他委托事项,提供各类金融服务并收取手续费的业务

——2001年人民银行颁布《商业银行中间业务暂行规定》定义为“是指不构成商业银行表内资产、表内负债,形成银行非利息收入的业务”

我国的中间业务等同于广义上的表外业务,它可以分为两大类,金融服务类业务和表外业务2、广义表外业务的基本分类1、金融服务类业务—指银行提供金融服务收取手续费,满足客户多方面的需求

•包括:支付结算业务•代理类业务•银行卡业务•租赁与信托业务•咨询顾问类业务2、或有资产/债务类业务—即狭义的表外业务,指在一定条件下可转化为表内资产或负债业务

包括:担保或类似的或有负债承诺类业务金融衍生工具业务狭义表外业务中间业务3、表外业务的特点•1、表外业务主要是以非资金资源为客户服务

•主要是通过运用自身的信誉、机构、设备及人员,利用其非资金资源优势为客户提供服务,并收取一定的费用,满足的是顾客的非资金需求

•2、表外业务形式多样,操作灵活

•3、表外业务会计处理透明度差,监管程序复杂

•大部分表外业务不在财务报表上体现,部分以脚注的形式体现在资产负债表上,造成了监管当局、股东、债权人等外部人员难以了解银行业务的真实状况,使银行的经营透明度降低,隐含着很大