第四章增值税、消费税法律制度【考情分析】初级经济法“七雄争霸”本章为王,持续5 年的“增营内战”以增值税的全面胜利宣告结束,虽有善后事宜,亦无伤大雅

2017 年考生仍应重点关注增值税、消费税的基本计算,并注意增值税、消费税与关税的结合考核

教材未把“营改增”与增值税当成一家人对待,我们不能厚此薄彼,2017 年课程本部分内容依旧会打破教材结构

城建税及教育费附加的计算与两大流转税结合密切,因此基础班课程将该项内容由第六章调整至本章

本章内容巨多,但并非“难于上青天”,初涉税法更需要大家在理解的基础上对考点进行把握,切勿死记硬背

第一节增值税(2017 年调整)案例导入——税种的故事男性,40 出头年富力强,正宗皇室血统,王子殿下

国王最喜爱的儿子没有之一

家里有消费税太子妃他不满足,还惦记上了地税家的闺女一营业税小姐

一心想把她娶回家当侧妃,2012 年终于成功得到了美人的芳心

并于2016 年 5 月举办了隆重的婚礼

据说增值税王子与犯罪集团有着密切来往,国王管得严点他就老实点,管得松了他就无法无天了,喜欢动用手下的爪牙专用发票帮他洗黑钱

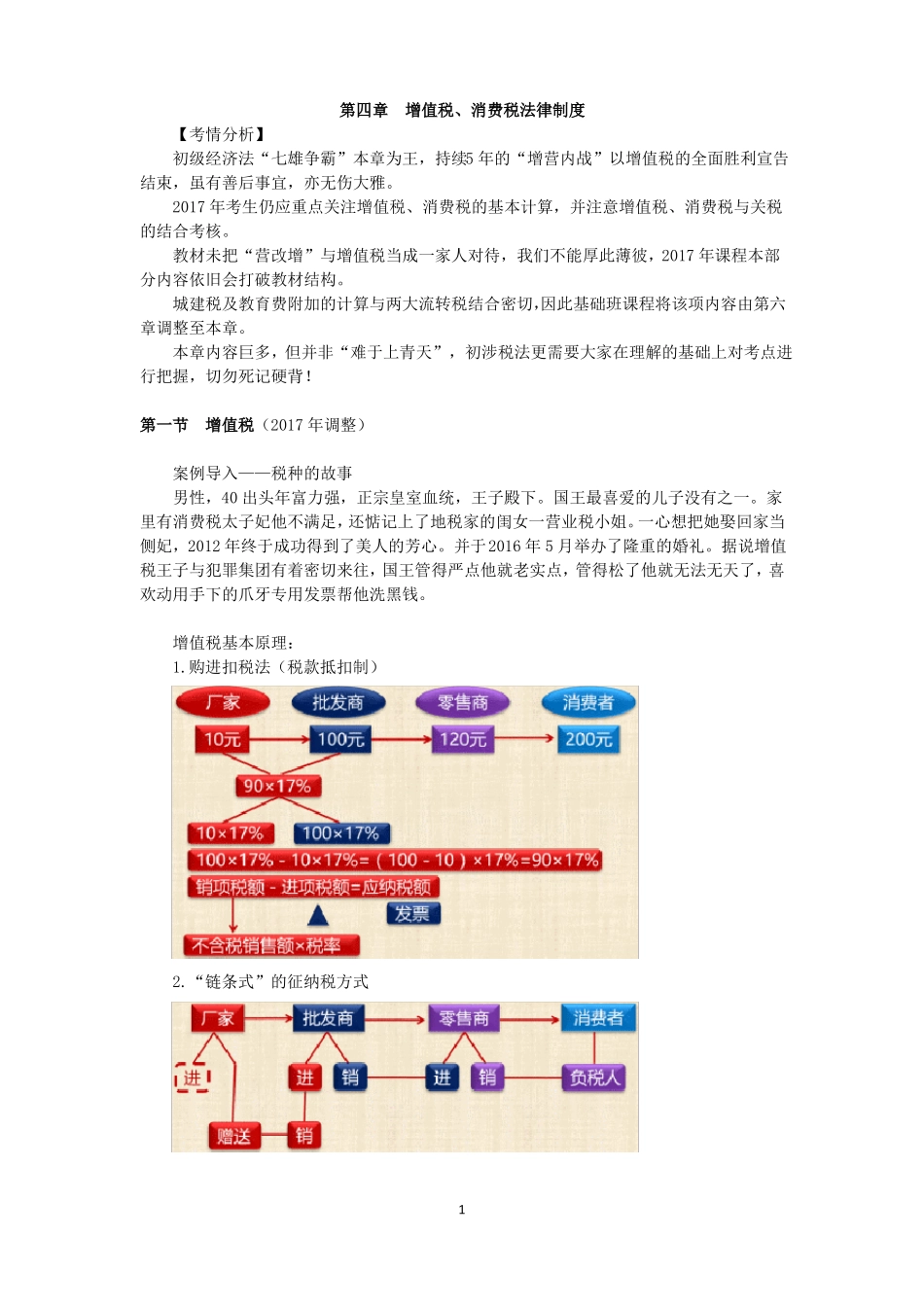

增值税基本原理:1

购进扣税法(税款抵扣制)2

“链条式”的征纳税方式13

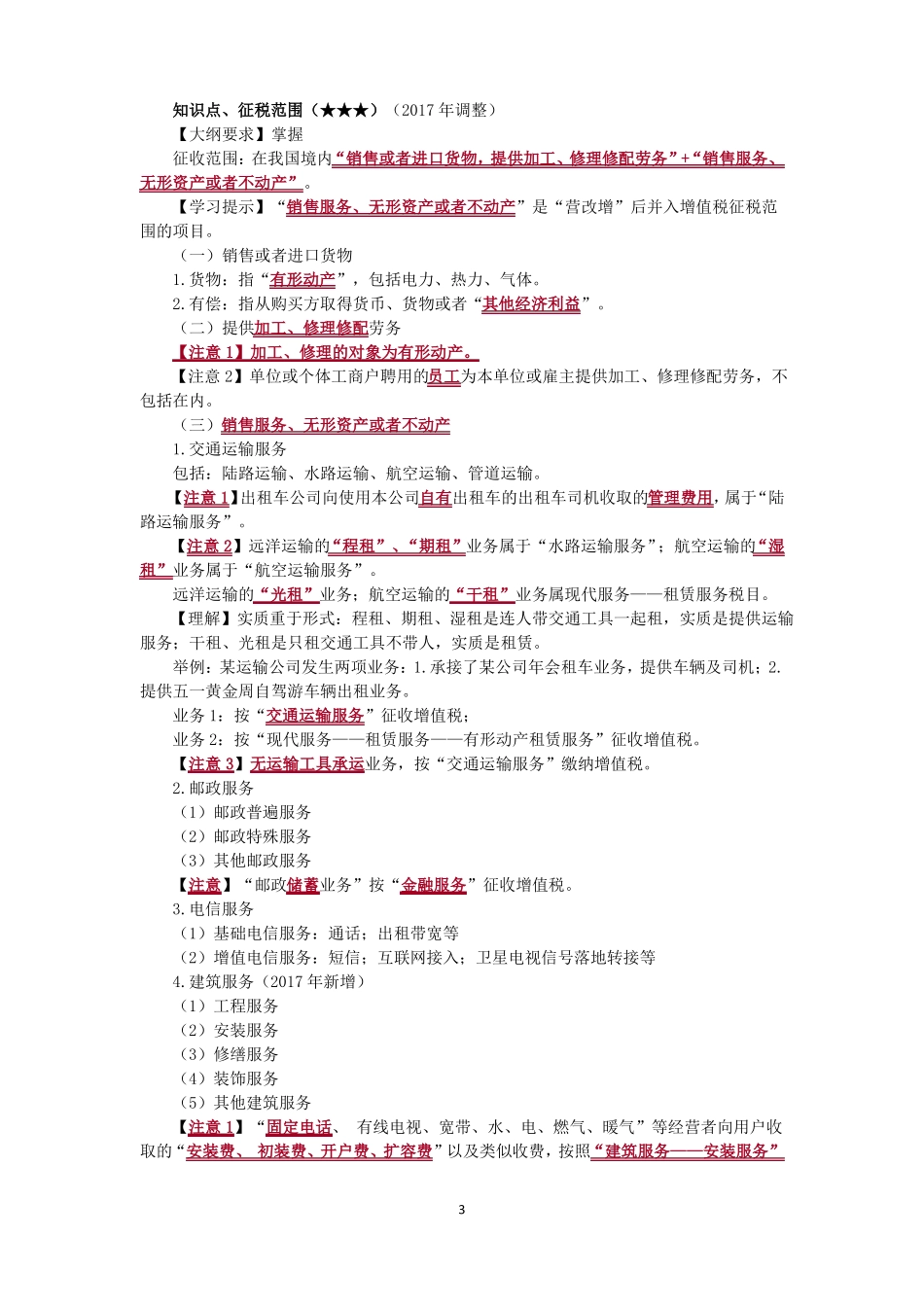

价外税与价内税的区别知识点、纳税人与扣缴义务人(★)【大纲要求】了解(一)纳税人标准特殊情况计税规定分类生产型:50 万元以下小规模 非生产型:80 万纳税人 元以下提供应税服务:500 万元以下①个人(非个体户)简易征税②非企业性单位不得使用增值税专用发票(可③不经常发生应税行为的企业以到税务机关代开)【注意】①为必须②③可选择一般纳 超过小规模纳税小规模纳税人会计核算健全,可 执行税款抵扣制税人人认定标准以申请登记为一般纳税人可以使用增值税专用发票【注意】除国家税务总局另有规定外,纳税人一经登记为一般纳税人后,不得转为小规模纳税人

(二)扣缴义务人境外单位