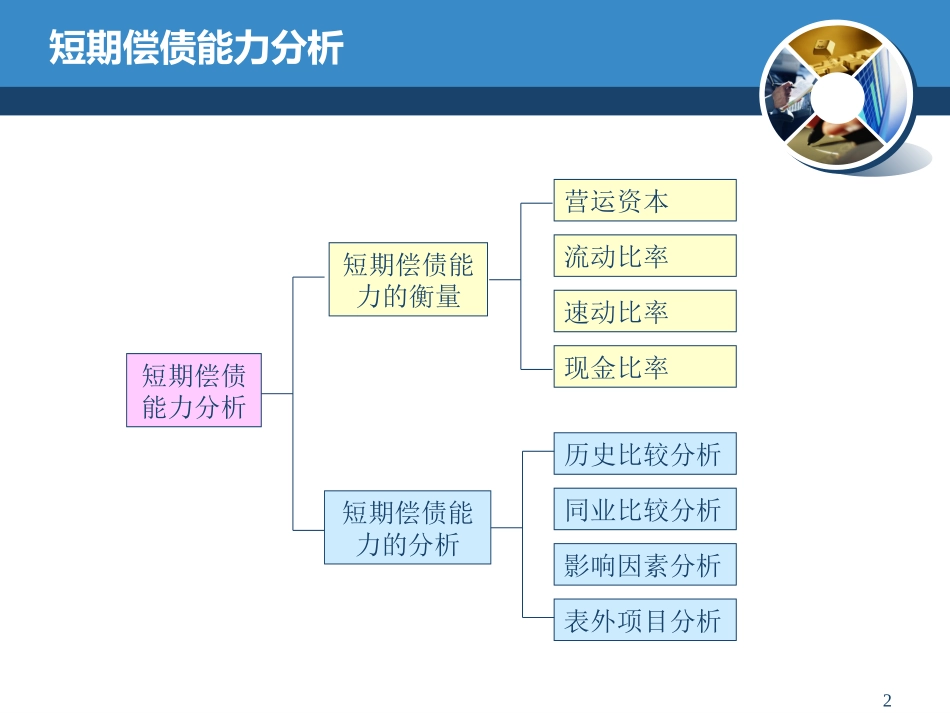

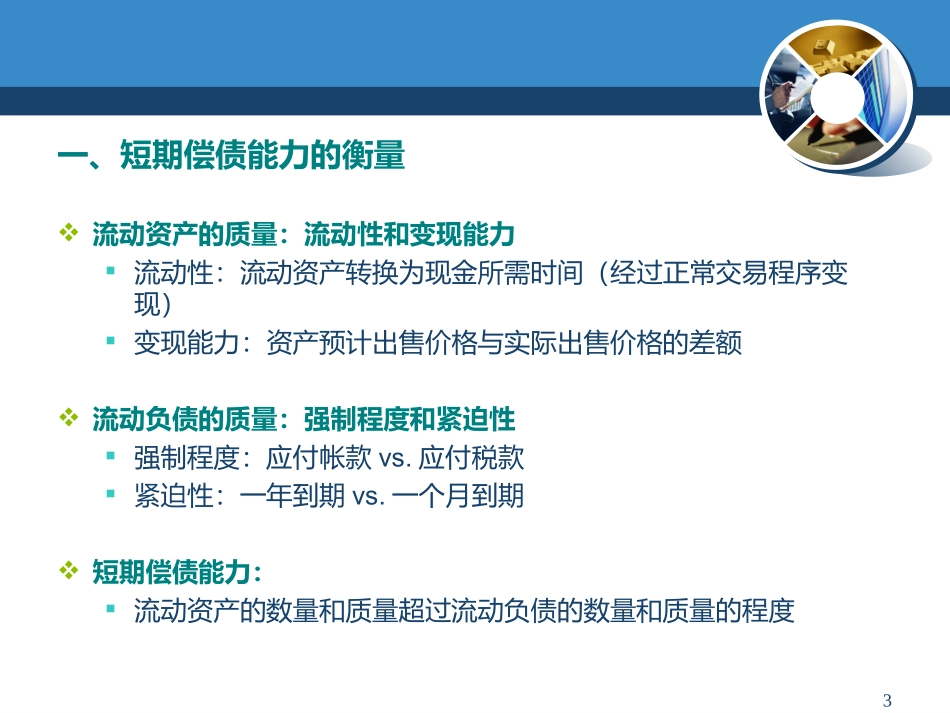

1第三章财务风险分析短期偿债能力分析长期偿债能力分析破产风险与财务危机预警分析指标的构成、计算、内涵、影响因素、评价方法2短期偿债能力分析短期偿债能力分析短期偿债能力的衡量短期偿债能力的分析营运资本流动比率速动比率现金比率历史比较分析同业比较分析影响因素分析表外项目分析3一、短期偿债能力的衡量流动资产的质量:流动性和变现能力流动性:流动资产转换为现金所需时间(经过正常交易程序变现)变现能力:资产预计出售价格与实际出售价格的差额流动负债的质量:强制程度和紧迫性强制程度:应付帐款vs

应付税款紧迫性:一年到期vs

一个月到期短期偿债能力:流动资产的数量和质量超过流动负债的数量和质量的程度4意义:管理者:企业承受财务风险的能力投资者:企业盈利能力的高低和投资机会的多少债权人:本金与利息能否按期收回供应商和消费者:企业履行合同能力的强弱当一个企业丧失短期偿债能力时,持续经营能力将受到质疑

其他的报表分析指标不那么重要

5☆营运资金计算公式:营运资金=流动资产-流动负债合理性:•不同角度,不同观点:营运资金并非越高越好•不同行业,不同水平:没有一个统一的标准•相同水平,不同含义:需要考虑规模的影响6A公司和B公司的营运资本相同,但偿债能力显然不同

A公司B公司流动资产300万1200万流动负债100万1000万营运资金200万200万7☆流动比率——核心比率计算公式:合理性:•与营运资金相比,考虑了规模因素8•合理的流动比率

–存在合理的流动比率:为2:1

»存货通常占流动资产总额的1/2–不存在合理的流动比率:»平均流动比率呈下降趋势

»不同国家,不同水平;»不同行业,不同水平;行业公司1公司2房地产业1

19建筑安装业1

41酒店餐饮业0

889不同行业2002年-2005年平均流动比率行业2005年2004年2003