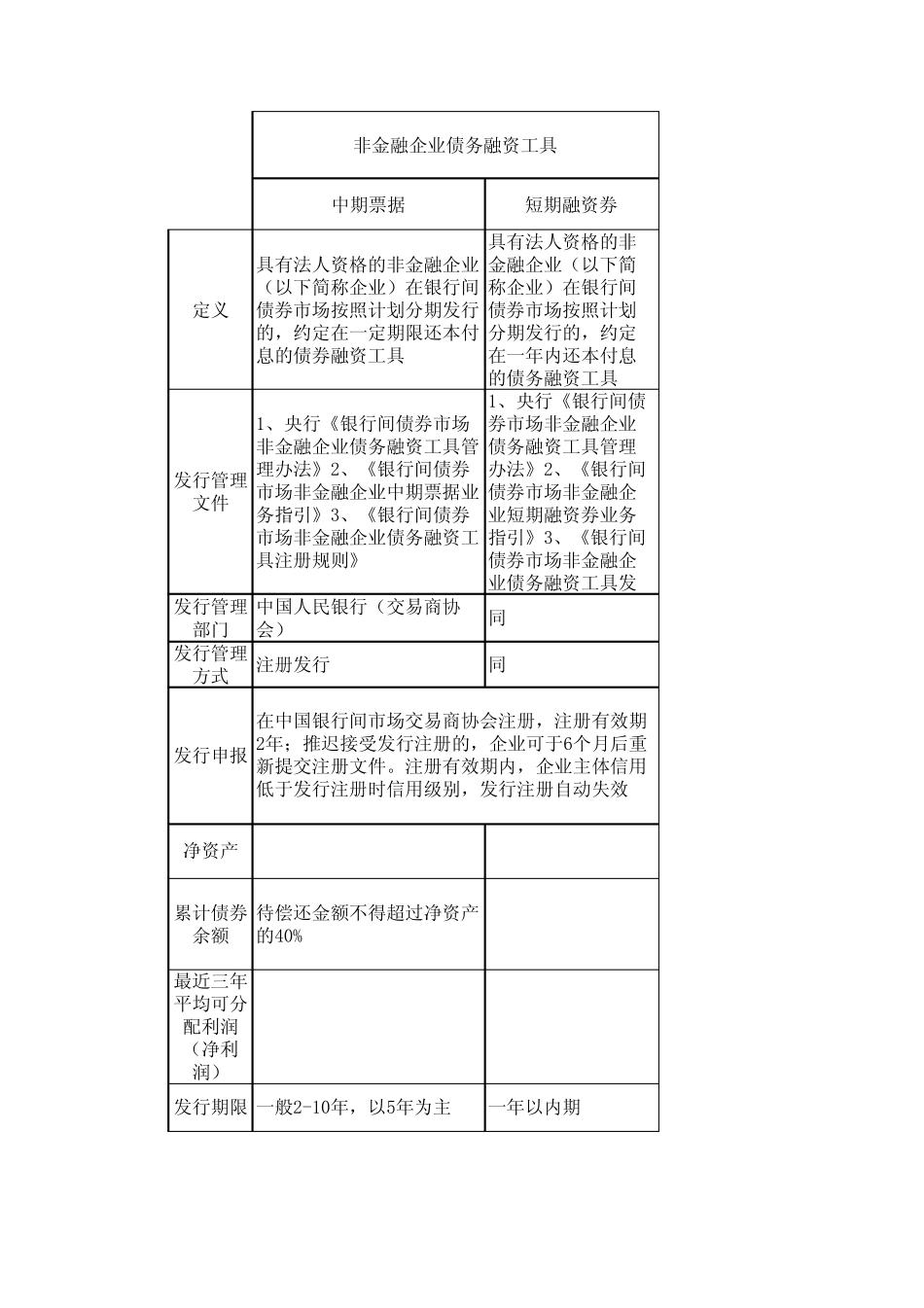

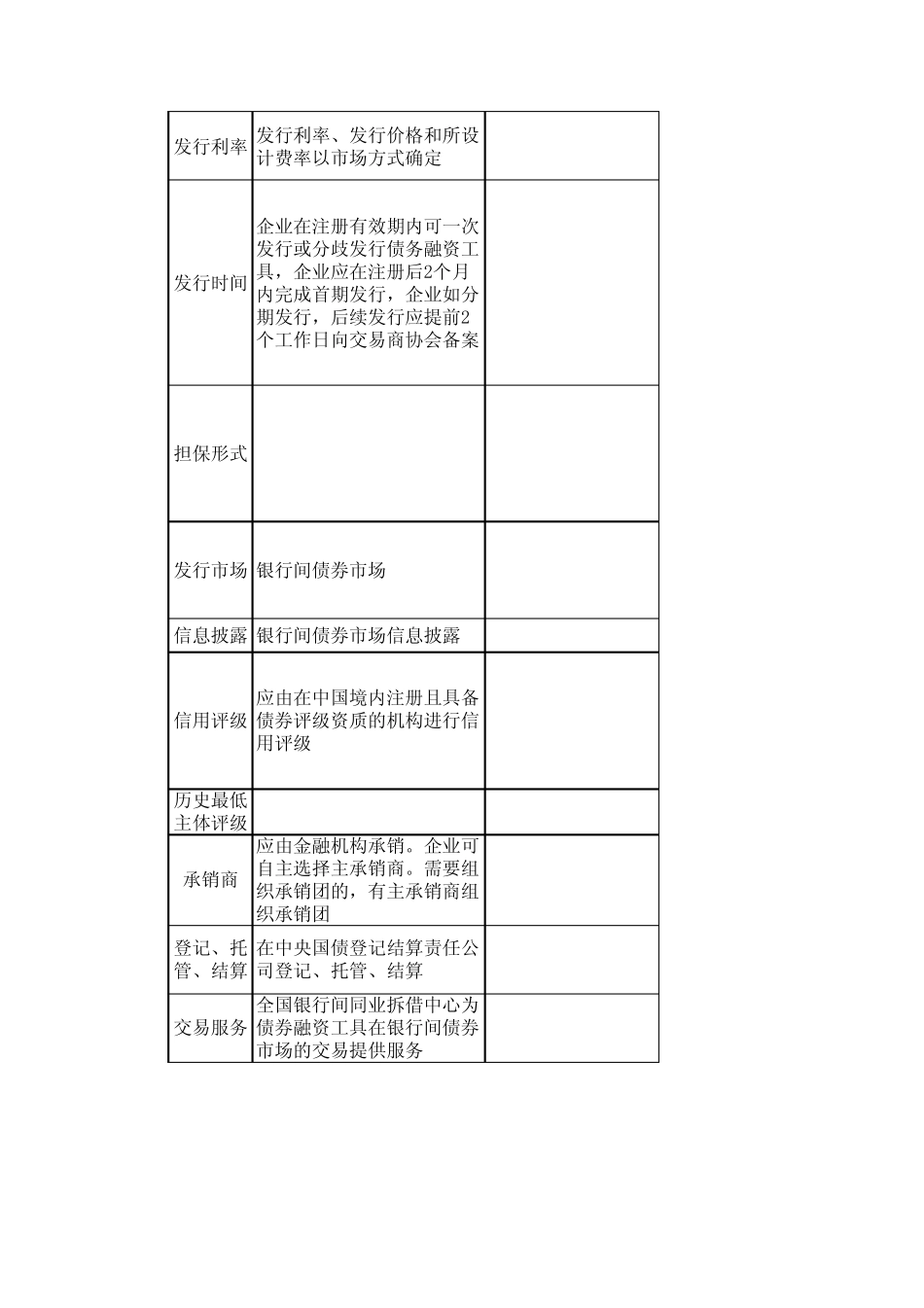

中期票据短期融资券定义具有法人资格的非金融企业(以下简称企业)在银行间债券市场按照计划分期发行的,约定在一定期限还本付息的债券融资工具具有法人资格的非金融企业(以下简称企业)在银行间债券市场按照计划分期发行的,约定在一年内还本付息的债务融资工具发行管理文件1、央行《银行间债券市场非金融企业债务融资工具管理办法》2、《银行间债券市场非金融企业中期票据业务指引》3、《银行间债券市场非金融企业债务融资工具注册规则》1、央行《银行间债券市场非金融企业债务融资工具管理办法》2、《银行间债券市场非金融企业短期融资券业务指引》3、《银行间债券市场非金融企业债务融资工具发发行管理部门中国人民银行(交易商协会)同发行管理方式注册发行同发行申报累计债券余额待偿还金额不得超过净资产的40%最近三年平均可分配利润(净利润)发行期限一般2-10年,以5年为主一年以内期非金融企业债务融资工具在中国银行间市场交易商协会注册,注册有效期2年;推迟接受发行注册的,企业可于6个月后重新提交注册文件

注册有效期内,企业主体信用低于发行注册时信用级别,发行注册自动失效净资产发行利率发行利率、发行价格和所设计费率以市场方式确定发行时间企业在注册有效期内可一次发行或分歧发行债务融资工具,企业应在注册后2个月内完成首期发行,企业如分期发行,后续发行应提前2个工作日向交易商协会备案担保形式发行市场 银行间债券市场信息披露 银行间债券市场信息披露信用评级应由在中国境内注册且具备债券评级资质的机构进行信用评级历史最低主体评级 BBB+AA-承销商应由金融机构承销

企业可自主选择主承销商

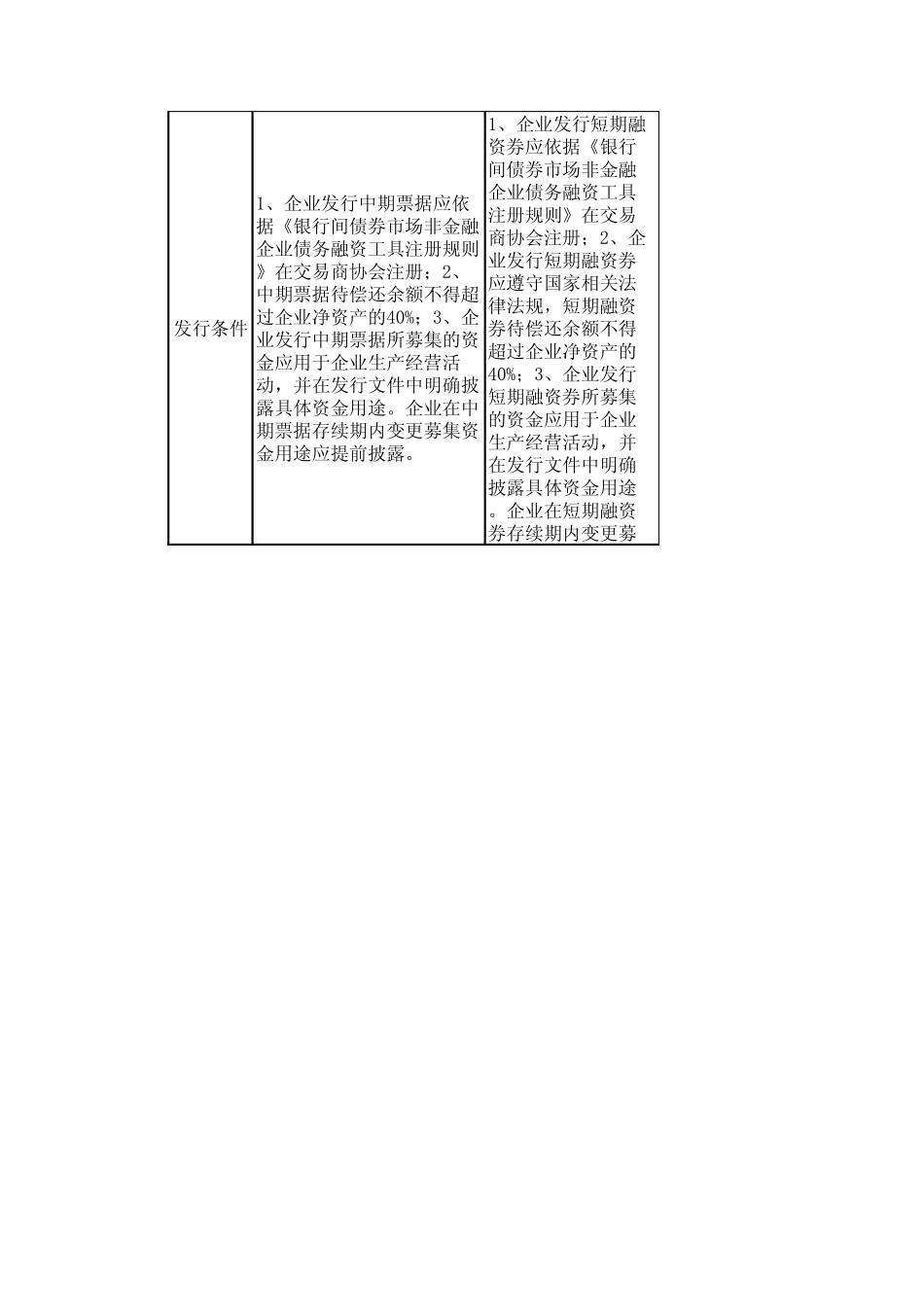

需要组织承销团的,有主承销商组织承销团登记、托管、结算在中央国债登记结算责任公司登记、托管、结算交易服务全国银行间同业拆借中心为债券融资工具在银行间债券市场的交易提供服务发行条件1、企业发行中期票据应依据《银行间债券市场非金融企业债务融资工具