合并财务报表编制举例 (例34—1)如图34—1 所示,假设P公司能够控制S公司,S公司为股份有限公司

20×7年 12 月 31 日,P公司个别资产负债表中对 S公司的长期股权投资的金额为3 000 万元1,拥有S公司80%的股份

P公司在个别资产负债表中采用成本法核算该项长期股权投资

20×7 年 1 月 1 日,P公司用银行存款 3 000 万元购得 S公司80%的股份(假定 P公司与 S公司的企业合并不属于同一控制下的企业合并)

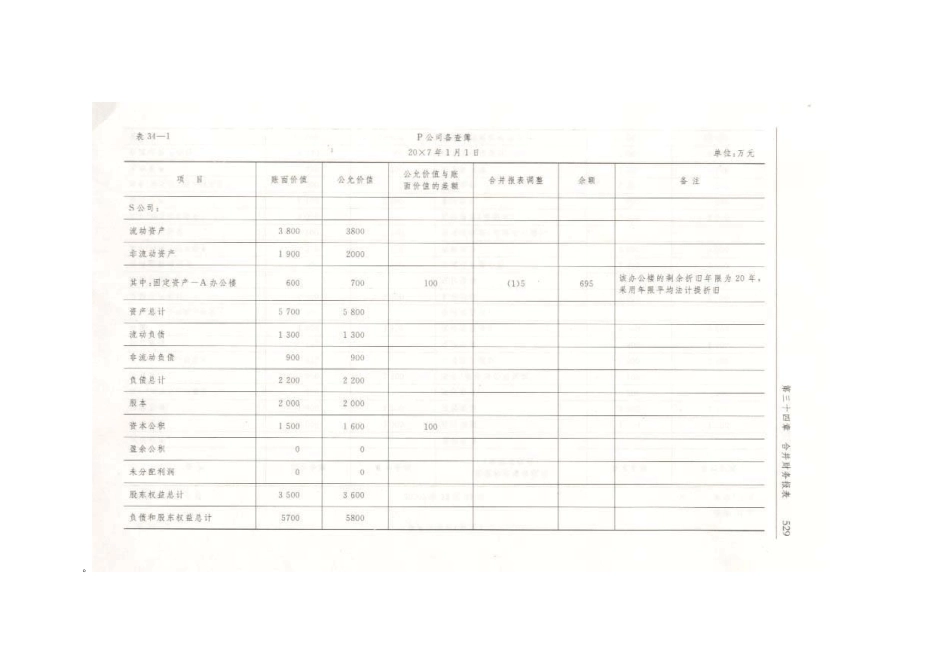

P公司备查簿中记录的 S公司在 20×7 年1 月 1 日可辨认资产、负债及或有负债的公允价值的资料见表34—1

20×7 年 1 月 1 日,S公司股东权益总额为3 500 万元,其中股本为2 000 万元,资本公积为1 500 万元,盈余公积为0 元,未分配利润为0 元

20×7 年,S公司实现净利润 1 000 万元,提取法定公积金 100 万元,向 P公司分派现金股利2480 万元,向其他股东分派现金股利 120 万元,未分配利润为300 万元

S公司因持有的可供出售的金融资产的公允价值变动计入当期资本公积的金额为100 万元

20×7 年 12 月 31 日,S公司股东权益总额为4 000 万元,其中股本为2 000 万元,资本公积为1 600 万元,盈余公积为100 万元,未分配利润为300 万元

P公司与 S公司个别资产负债表分别见表34—2 和表34—3

假定 S公司的会计政策和会计期间与 P公司一致,不考虑 P公司和 S公司及合并资产、负债的所得税影响

《企业会计准则第 2 号——长期股权投资》规定,投资企业在确认应享有被投资单位净损益的份额时,应当以取得投资时被投资单位各项可辨认资产等的公允价值为基础,对被投资单位的净利润进行调整后确认

在本例中,P公司在编制合并财务报表时,应当首先根据 P公司的备查簿中记