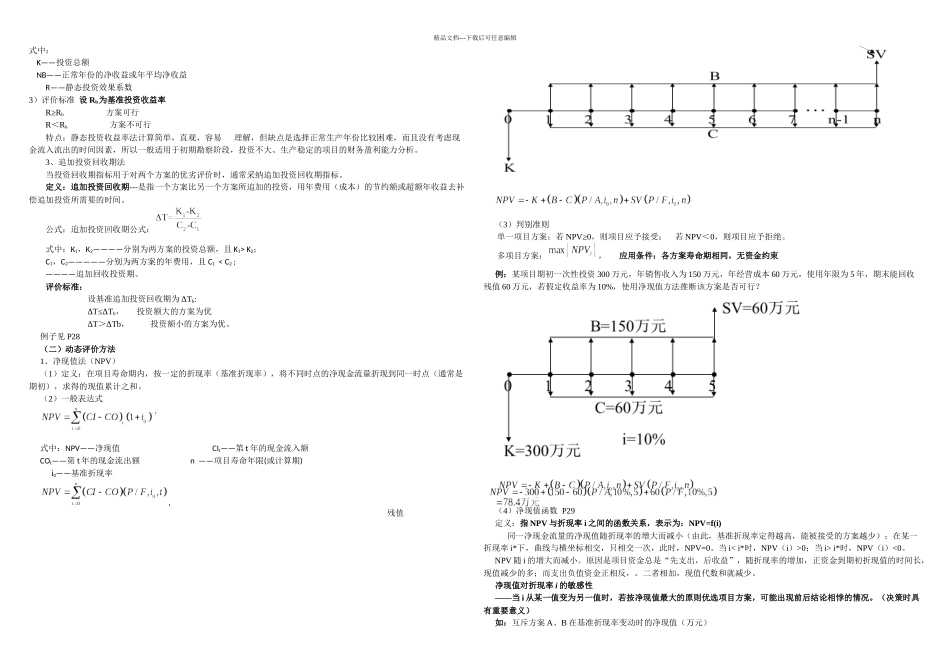

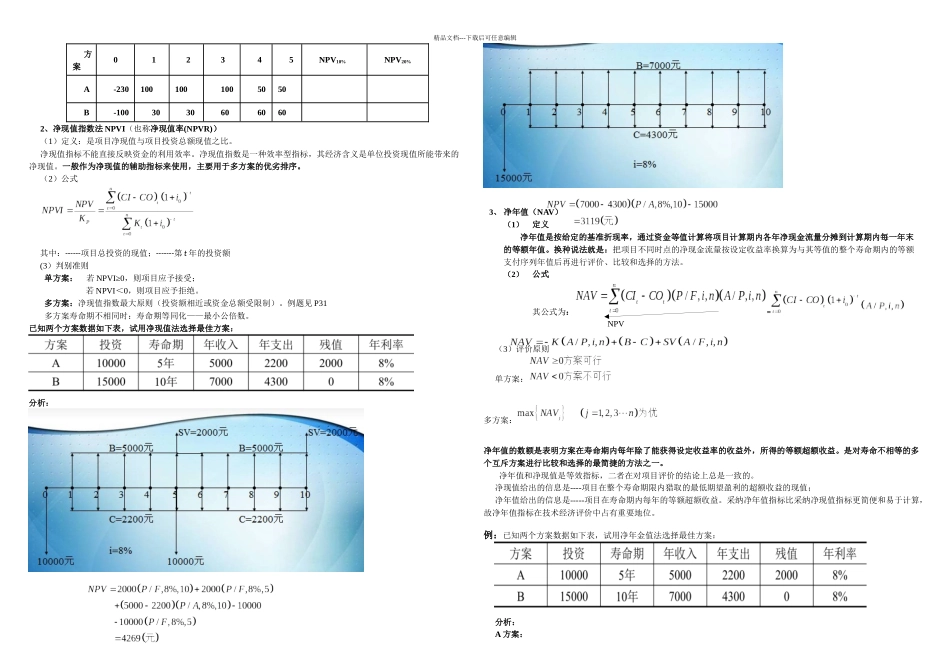

精品文档---下载后可任意编辑学习目标:本章主要介绍技术经济评价的基本方法(静态和动态),了解每种评价方法的优点和不足,在实际评价中能选择正确的评价方法

一、经济效果评价指标 经济效果评价指标多种多样,从不同角度反映项目的经济性

通常经济效果评价指标可作如下分类: 时间性指标:投资回收期、借款偿还期等; 价值性指标:净现值、净年值、费用现值、费用年值等;比率性指标:投资内部收益率、投资利润率、投资利税率、资产负债率、流动比率、速动比率等

在对项目方案进行经济效果评价时,常常是选用多个指标从不同角度进行评价,主要从以下三个角度:项目的盈利能力:投资回收期、收益率、净现值(率)、净年值、内部收益率等;项目的清偿能力:借款偿还期、资产负债率、流动比率、速动比率等; 项目的外汇效果:外汇净现值、换汇成本及节汇成本等

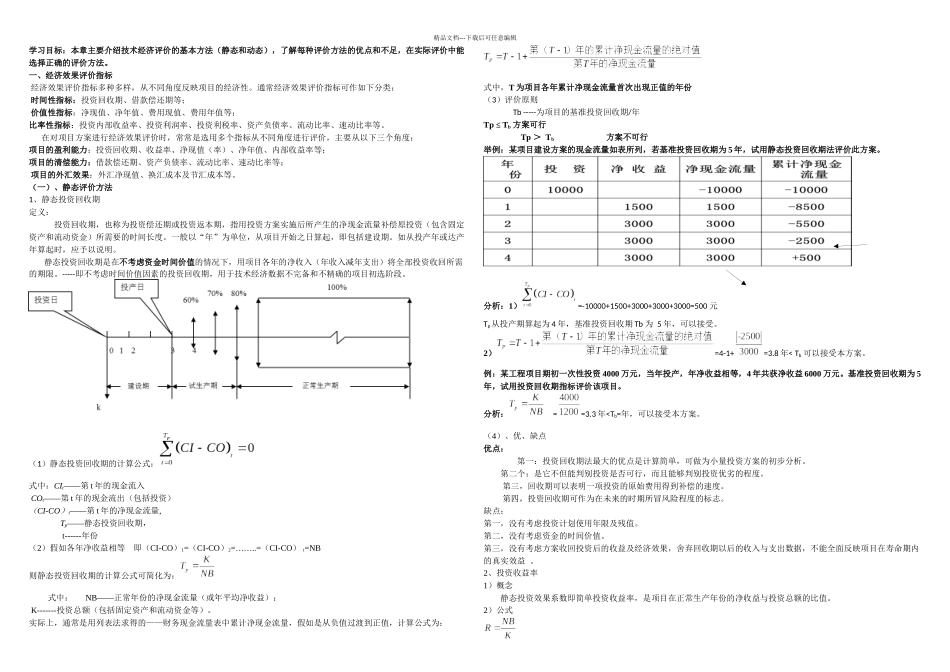

(一)、静态评价方法1、静态投资回收期定义: 投资回收期,也称为投资偿还期或投资返本期,指用投资方案实施后所产生的净现金流量补偿原投资(包含固定资产和流动资金)所需要的时间长度

一般以“年”为单位,从项目开始之日算起,即包括建设期

如从投产年或达产年算起时,应予以说明

静态投资回收期是在不考虑资金时间价值的情况下,用项目各年的净收入(年收入减年支出)将全部投资收回所需的期限

-----即不考虑时间价值因素的投资回收期,用于技术经济数据不完备和不精确的项目初选阶段

(1)静态投资回收期的计算公式:式中:CIt——第 t 年的现金流入 COt——第 t 年的现金流出(包括投资)(CI-CO)t——第 t 年的净现金流量, Tp——静态投资回收期, t------年份(2)假如各年净收益相等 即(CI-CO)1=(CI-CO)2=……

=(CI-CO) t=NB则静态投资回收期的计算公式可简化为: 式中: NB——正常年份的净现金流量(或年平均净收益); K-------