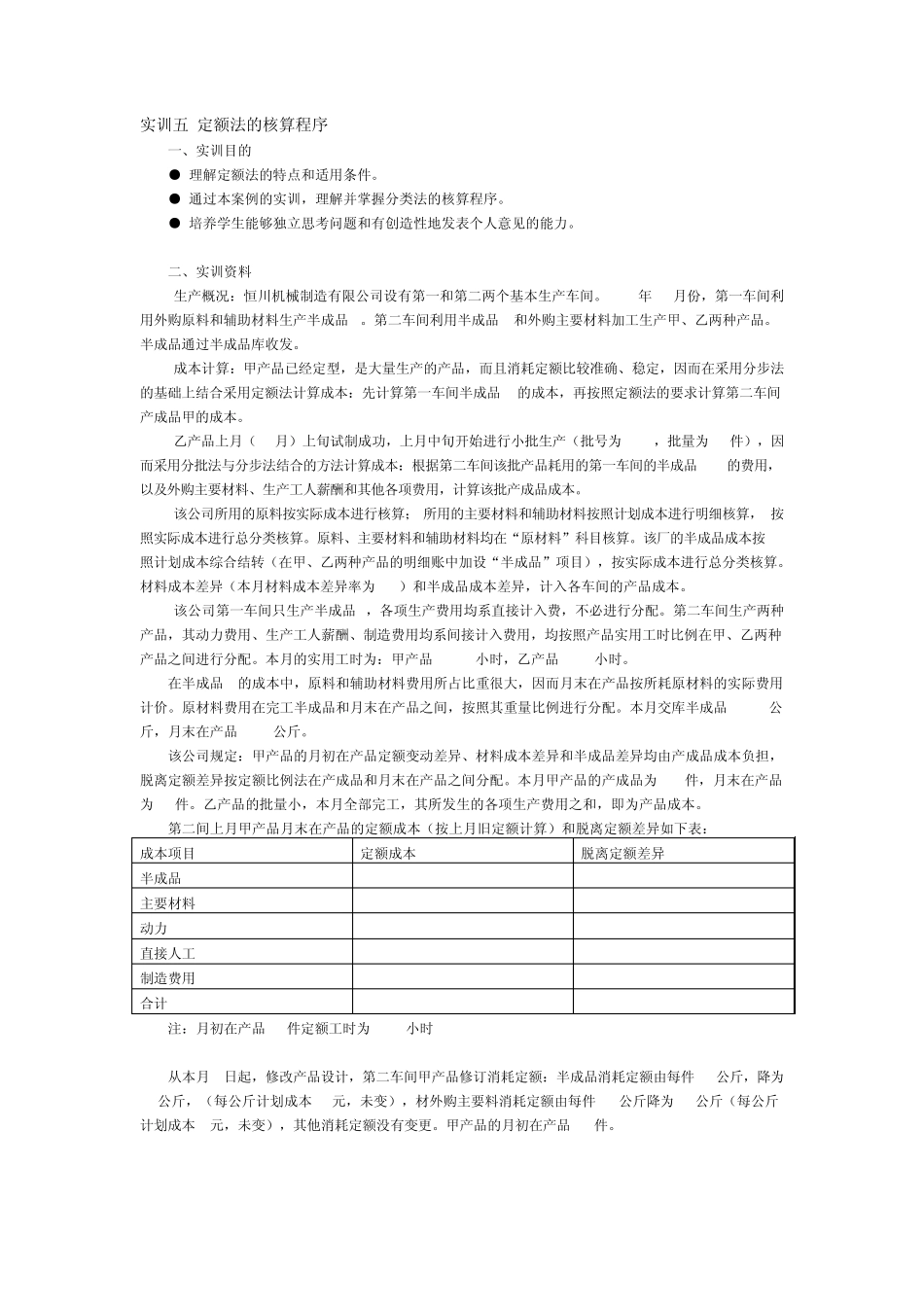

实训五 定额法的核算程序 一、实训目的 ● 理解定额法的特点和适用条件

● 通过本案例的实训,理解并掌握分类法的核算程序

● 培养学生能够独立思考问题和有创造性地发表个人意见的能力

二、实训资料 生产概况:恒川机械制造有限公司设有第一和第二两个基本生产车间

2007年 11月份,第一车间利用外购原料和辅助材料生产半成品 A

第二车间利用半成品 A和外购主要材料加工生产甲、乙两种产品

半成品通过半成品库收发

成本计算:甲产品已经定型,是大量生产的产品,而且消耗定额比较准确、稳定,因而在采用分步法的基础上结合采用定额法计算成本:先计算第一车间半成品 A的成本,再按照定额法的要求计算第二车间产成品甲的成本

乙产品上月(10月)上旬试制成功,上月中旬开始进行小批生产(批号为1001,批量为20件),因而采用分批法与分步法结合的方法计算成本:根据第二车间该批产品耗用的第一车间的半成品A的费用,以及外购主要材料、生产工人薪酬和其他各项费用,计算该批产成品成本

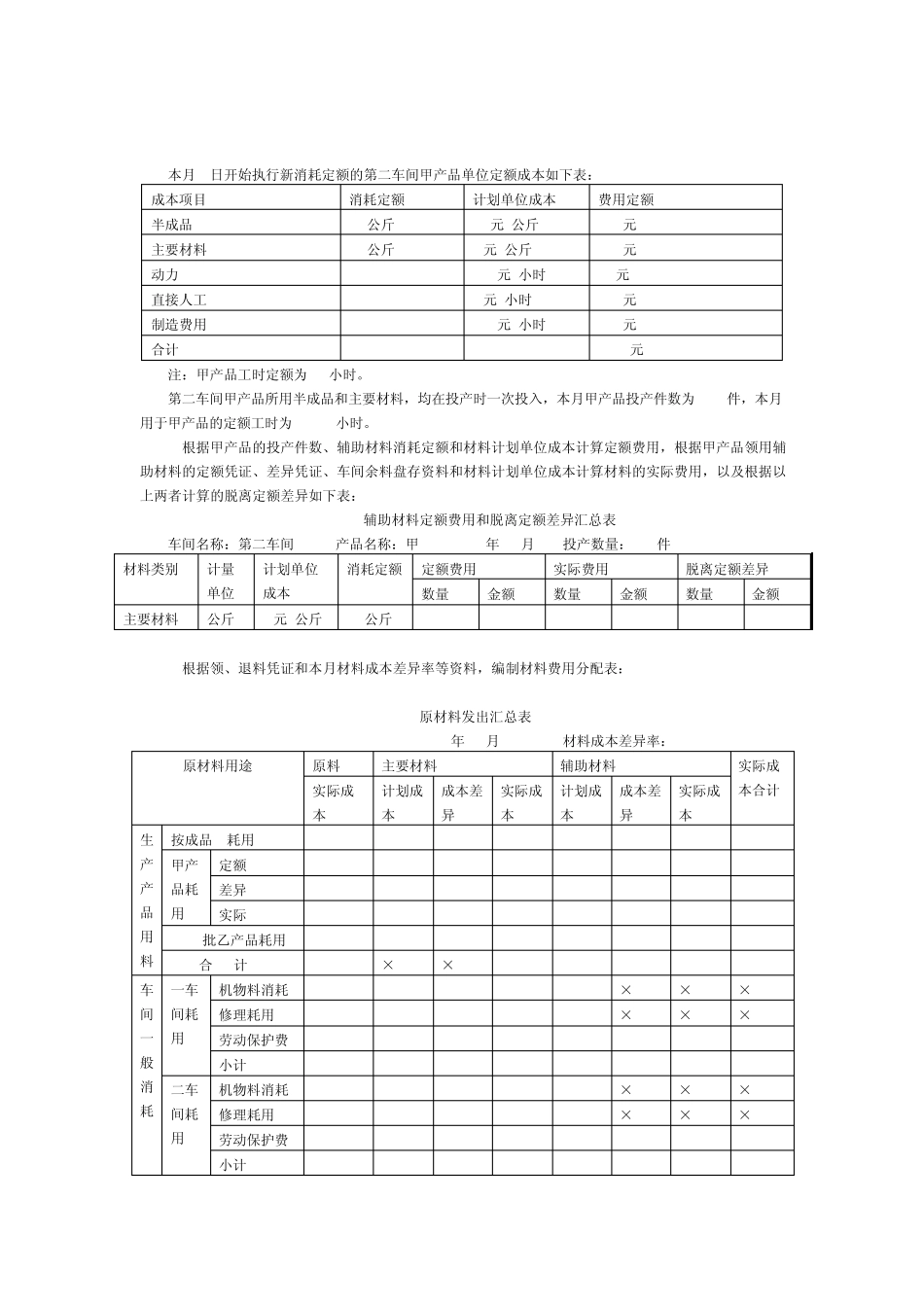

该公司所用的原料按实际成本进行核算;所用的主要材料和辅助材料按照计划成本进行明细核算, 按照实际成本进行总分类核算

原料、主要材料和辅助材料均在“原材料”科目核算

该厂的半成品成本按照计划成本综合结转(在甲、乙两种产品的明细账中加设“半成品”项目),按实际成本进行总分类核算

材料成本差异(本月材料成本差异率为-1%)和半成品成本差异,计入各车间的产品成本

该公司第一车间只生产半成品 A,各项生产费用均系直接计入费,不必进行分配

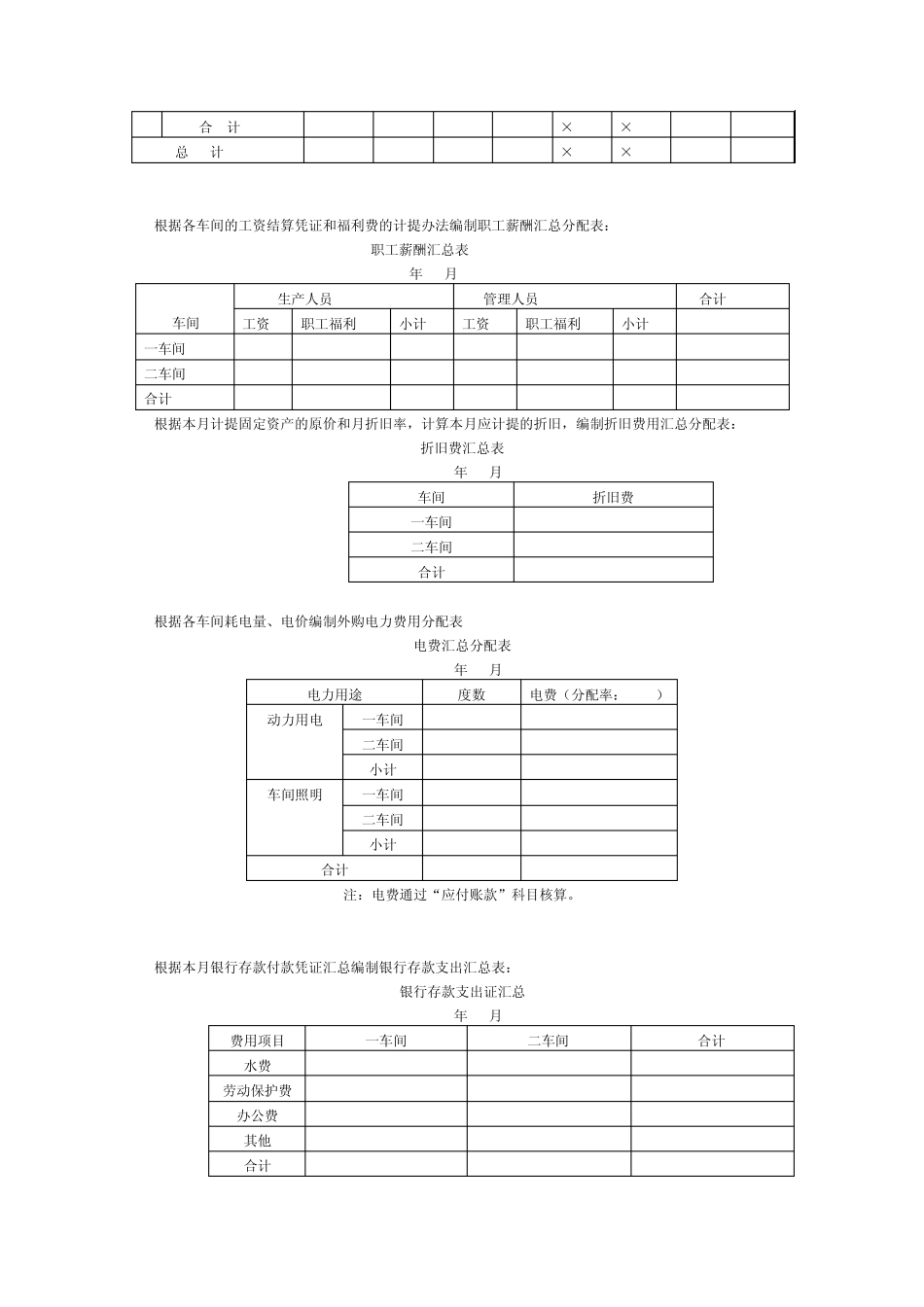

第二车间生产两种产品,其动力费用、生产工人薪酬、制造费用均系间接计入费用,均按照产品实用工时比例在甲、乙两种产品之间进行分配

本月的实用工时为:甲产品 40000小时,乙产品 8000小时

在半成品 A的成本中,原料和辅助材料费用所占比重很大,因而月末在产品按所耗原材料的实际费用计价