稀土产业全景纵览之六大稀土集稀土是一种重要的资源,因其独特的光、电、磁、热等特性在工业领域得到了广泛的应用

稀土多以氧化物的形式存在于特定类型的岩石当中,中国无论已探明的稀土储量还是产量均位列世界首位

从总体储量来看,稀土并不稀缺,中国并非世界上唯一拥有稀土的国家,却在过去几十年中承担了世界稀土供应的角色,因此付出了环境污染与资源大量消耗的代价

随着近年六大稀土集团组建,国内稀土资源逐渐整合,稀土产业链的供需格局在悄然发生变化

虎犇数据将用两篇文章,从供、需两方面来对稀土产业链进行分析,本文主要从六大稀土集团入手,分析稀土产业的供给端

稀土是有色金属的一个子门类,包括 17 个金属类化学元素(镧系 15 个加上钪、钇 2 个元素)

稀土分类如下:按钢分离遜轻稀土/P20 偉酸度萃取輻锹错、枚中稀土/P204 低酸度萃取铉瑕乱、磁谪重稀土/P204 中酸废萃取钛耳毘镇 S

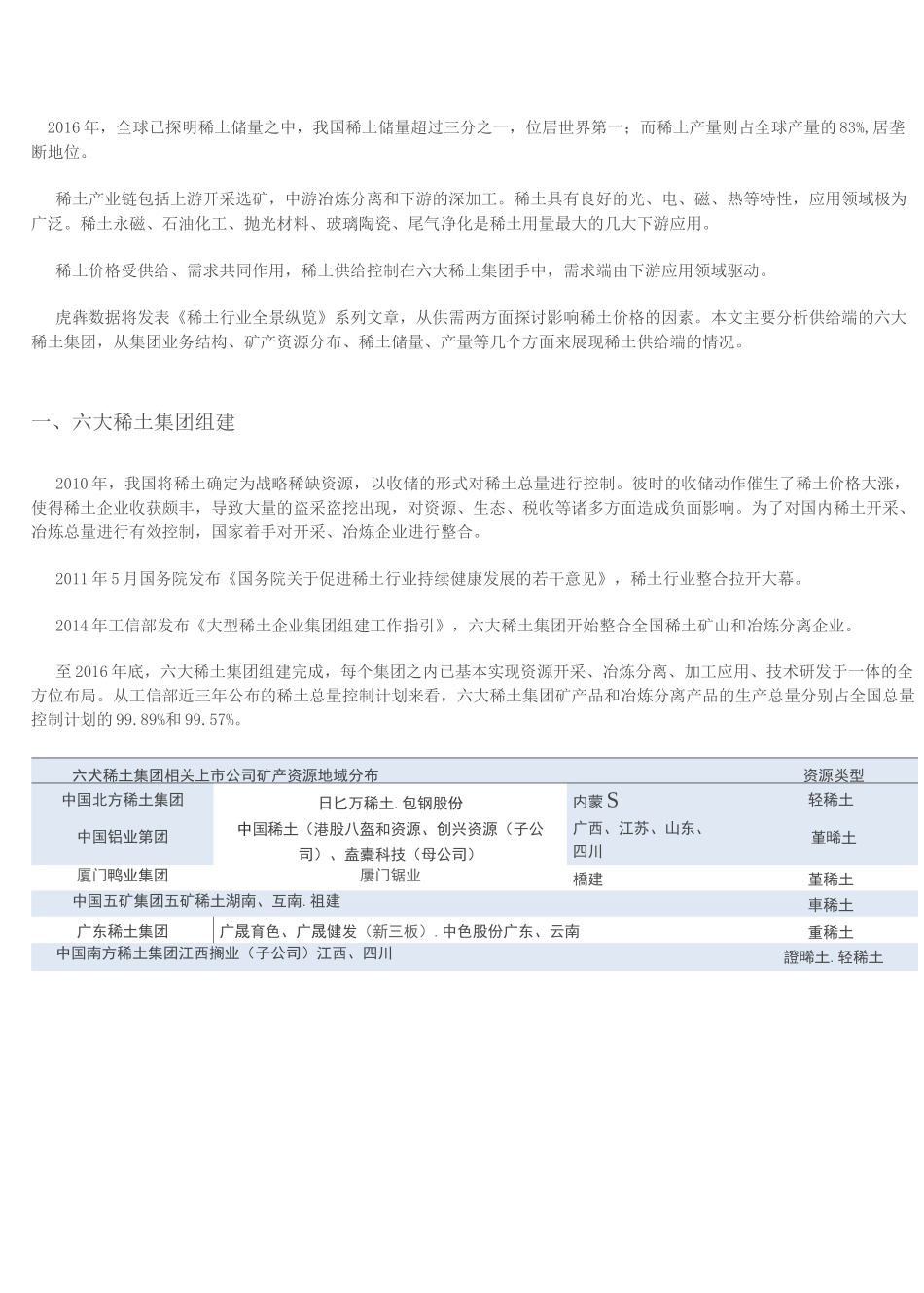

铠2016 年,全球已探明稀土储量之中,我国稀土储量超过三分之一,位居世界第一;而稀土产量则占全球产量的 83%,居垄断地位

稀土产业链包括上游开采选矿,中游冶炼分离和下游的深加工

稀土具有良好的光、电、磁、热等特性,应用领域极为广泛

稀土永磁、石油化工、抛光材料、玻璃陶瓷、尾气净化是稀土用量最大的几大下游应用

稀土价格受供给、需求共同作用,稀土供给控制在六大稀土集团手中,需求端由下游应用领域驱动

虎犇数据将发表《稀土行业全景纵览》系列文章,从供需两方面探讨影响稀土价格的因素

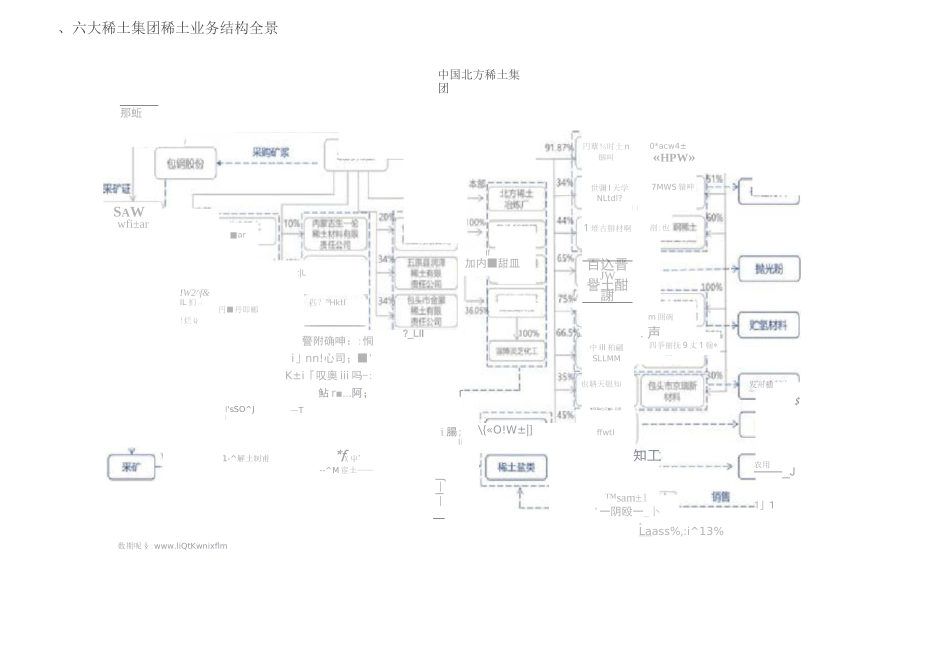

本文主要分析供给端的六大稀土集团,从集团业务结构、矿产资源分布、稀土储量、产量等几个方面来展现稀土供给端的情况

一、六大稀土集团组建2010 年,我国将稀土确定为战略稀缺资源,以收储的形式对稀土总量进行控制

彼时的收储动作催生了稀土价格大涨,使得稀土企业收获颇丰,导致大量的盗采盗挖出现,对资源、生态、税收等诸多方面造成负面影响