盘 点 二 手 车 电 商 +互 联 网 金 融 的 三种玩法 心急火燎的二手车电商开始寻求交易之外的盈利点,大家不约而同把目光投向汽车金融——这是行业的救命稻草吗

高歌猛进的二手车电商行业仍然没有找到盈利模式

作为二手车交易的线上平台,仅仅依靠2%-3%的交易手续费或佣金,远不能覆盖其运营成本

2015 年上半年,车易拍完成了D 轮融资、优信集团完成C 轮融资,大把烧钱的同时,上市压力开始浮现

交易量的增长,无法掩盖整个行业的亏损现实

心急火燎的二手车电商开始寻求交易之外的盈利点,大家不约而同把目光投向汽车金融——这是行业的救命稻草吗

好消息是,以央行为首的国家十部委,在 7 月 18 日联合发布互联网金融的指导意见,其中重点提到了互联网消费金融

汽车金融作为高客单价的消费金融类别,如果也嫁接了互联网,会不会衍生出一些新的玩法

(参考钛媒体此前文章《模式那么多,到底哪个才是二手车电商的正确姿势》) 事实上,二手车电商们已经开始了金融的布局

无论是车易拍的分期租车、优信的“付一半”购车,还是平安好车的“好车贷”,都在卯足了劲寻找金融的应用场景

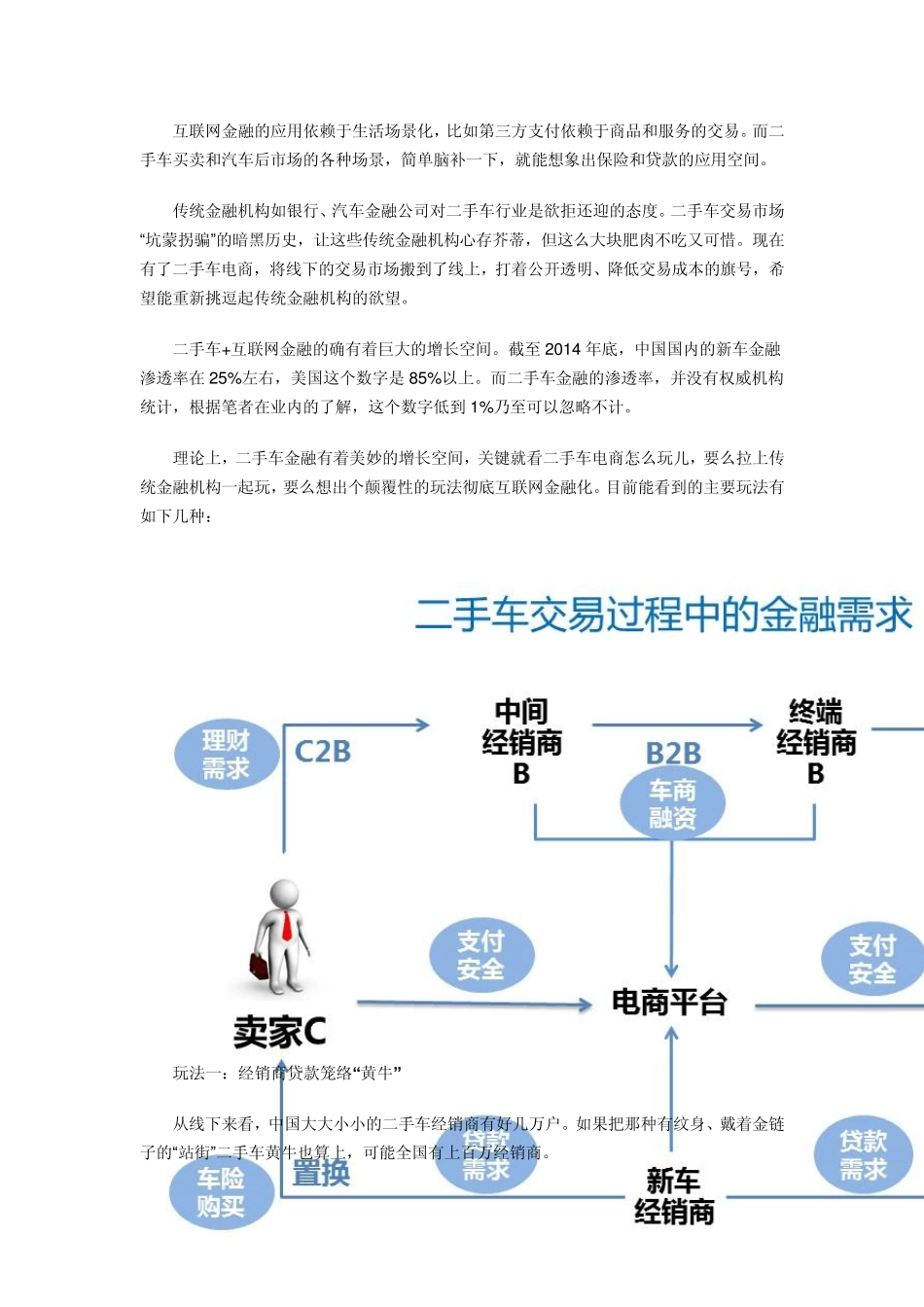

互联网金融的应用依赖于生活场景化,比如第三方支付依赖于商品和服务的交易

而二手车买卖和汽车后市场的各种场景,简单脑补一下,就能想象出保险和贷款的应用空间

传统金融机构如银行、汽车金融公司对二手车行业是欲拒还迎的态度

二手车交易市场“坑蒙拐骗”的暗黑历史,让这些传统金融机构心存芥蒂,但这么大块肥肉不吃又可惜

现在有了二手车电商,将线下的交易市场搬到了线上,打着公开透明、降低交易成本的旗号,希望能重新挑逗起传统金融机构的欲望

二手车+互联网金融的确有着巨大的增长空间

截至 2014 年底,中国国内的新车金融渗透率在 25%左右,美国这个数字是 85%以上

而二手车金融的渗透率,并没有权威机构统计,根据笔者在业内的了解,这个数字