1CAS14—收入》2006VS20172006 年 2 月,财政部发布《企业会计准则第 14 号——收入》和《企业会计准则第 15 号——建造合同》,规范了收入确认、计量和相关信息的披露

然而,随着市场经济的日益发展、交易事项的日趋复杂,实务中收入确认和计量面临越来越多的问题

例如,如何划分收入准则和建造合同准则的边界,如何区分销售商品收入和提供劳务收入,如何判断商品所有权上的主要风险和报酬转移,如何区分总额法和净额法,对于包含多重交易安排或可变对价的复杂合同如何进行会计处理,等等

2014 年 5 月,国际会计准则理事会和美国财务会计准则委员会联合发布了《国际财务报告准则第 15 号——与客户之间的合同产生的收入》,自 2018 年 1 月 1 日起生效(采用美国财务会计准则的企业自 2017 年 12 月 15 日起实施)

该准则的核心原则是,主体确认收入的方式应当反映其向客户转让商品和服务的模式,确认金额应当反映主体预计因交付该商品和服务而有权获得的金额

并设定了统一的收入确认计量的五步法模型,即识别与客户订立的合同、识别合同中的单项履约义务、确定交易价格、将交易价格分摊至各单项履约义务、履行每一单项履约义务时确认收入

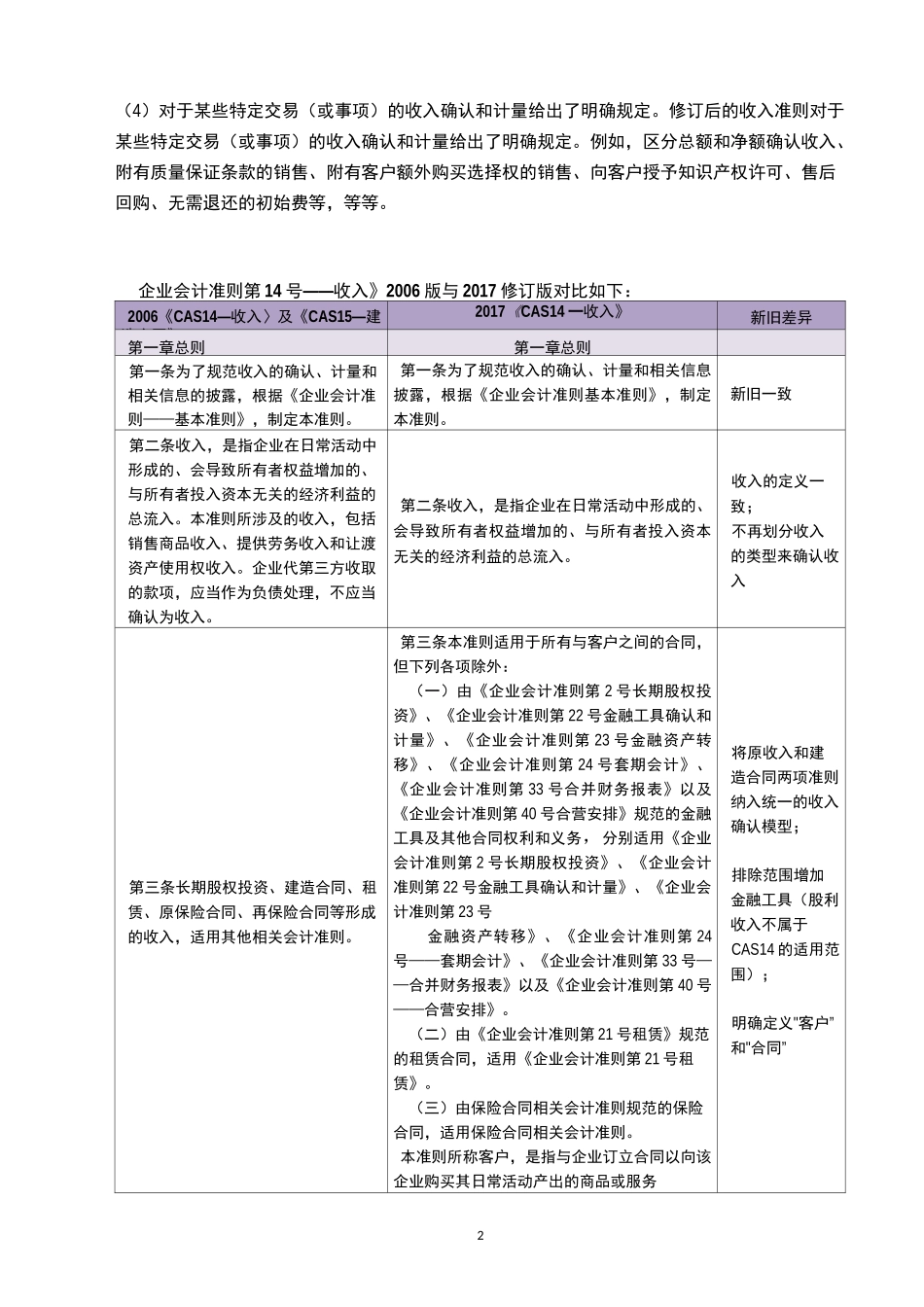

收入准则修订的主要内容包括:(1)将现行收入和建造合同两项准则纳入统一的收入确认模型

2006 版收入准则和建造合同准则在某些情形下边界不够清晰,可能导致类似的交易采用不同的收入确认方法,从而对企业财务状况和经营成果产生重大影响

修订后的收入准则采用统一的收入确认模型来规范所有与客户之间的合同产生的收入,并且就“在一段时间内”还是“在某一时点”确认收入提供具体指引

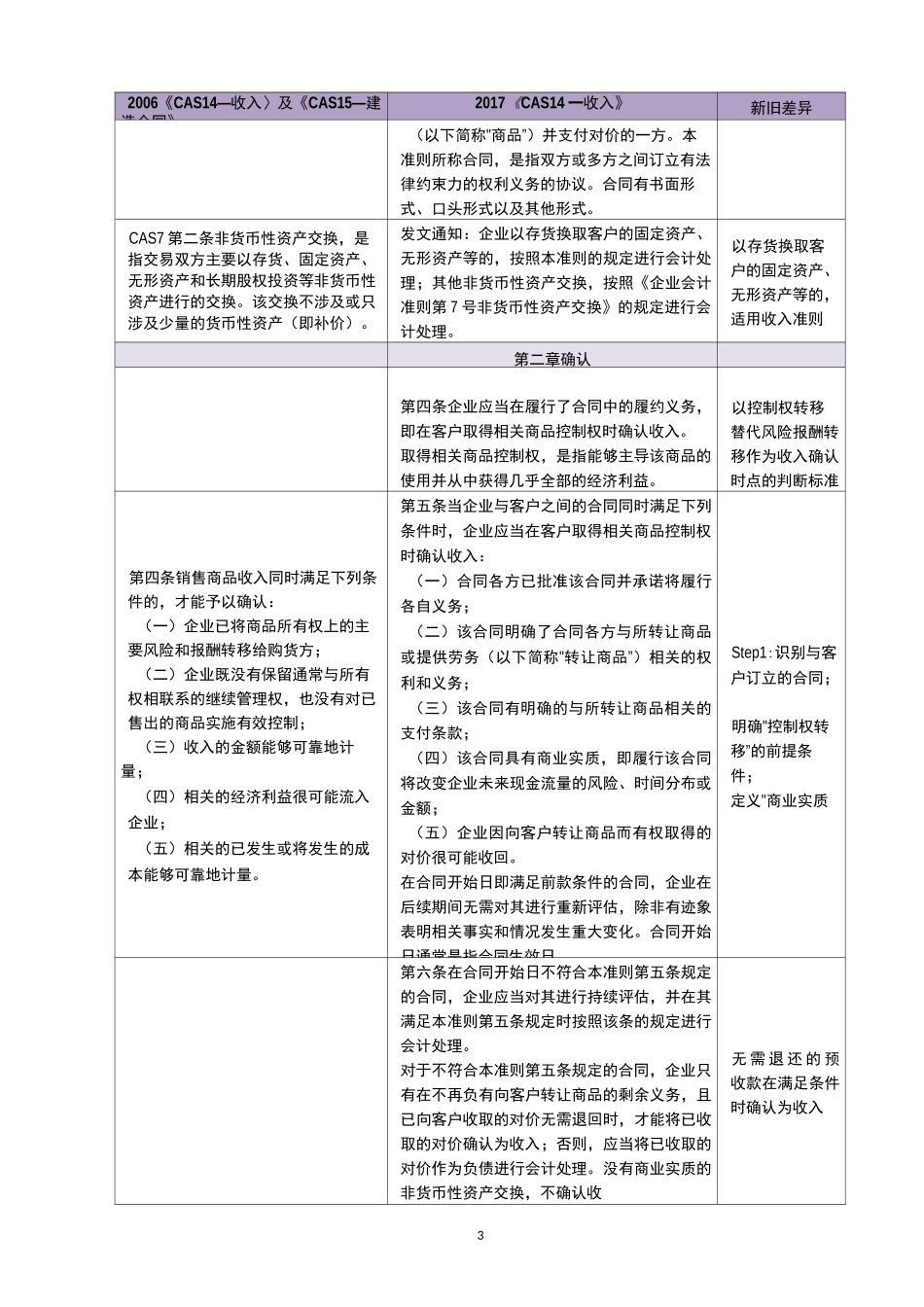

(2)以控制权转移替代风险报酬转移作为收入确认时点的判断标准

2006 版收入准则要求区分销售商品收入和提供劳务收入,并且强调在将商品所有权上的主要风险和报酬转移给购买方时确认销售商品收入