中级会计师考试《财务管理》强化复习:预算的编制措施与程序会计职称考试《中级财务管理》第二章 预算管理 复习重点二 预算的编制措施与程序 一、预算的编制措施 (一)固定预算与弹性预算——预算编制的业务量基础的数量特征不一样 1

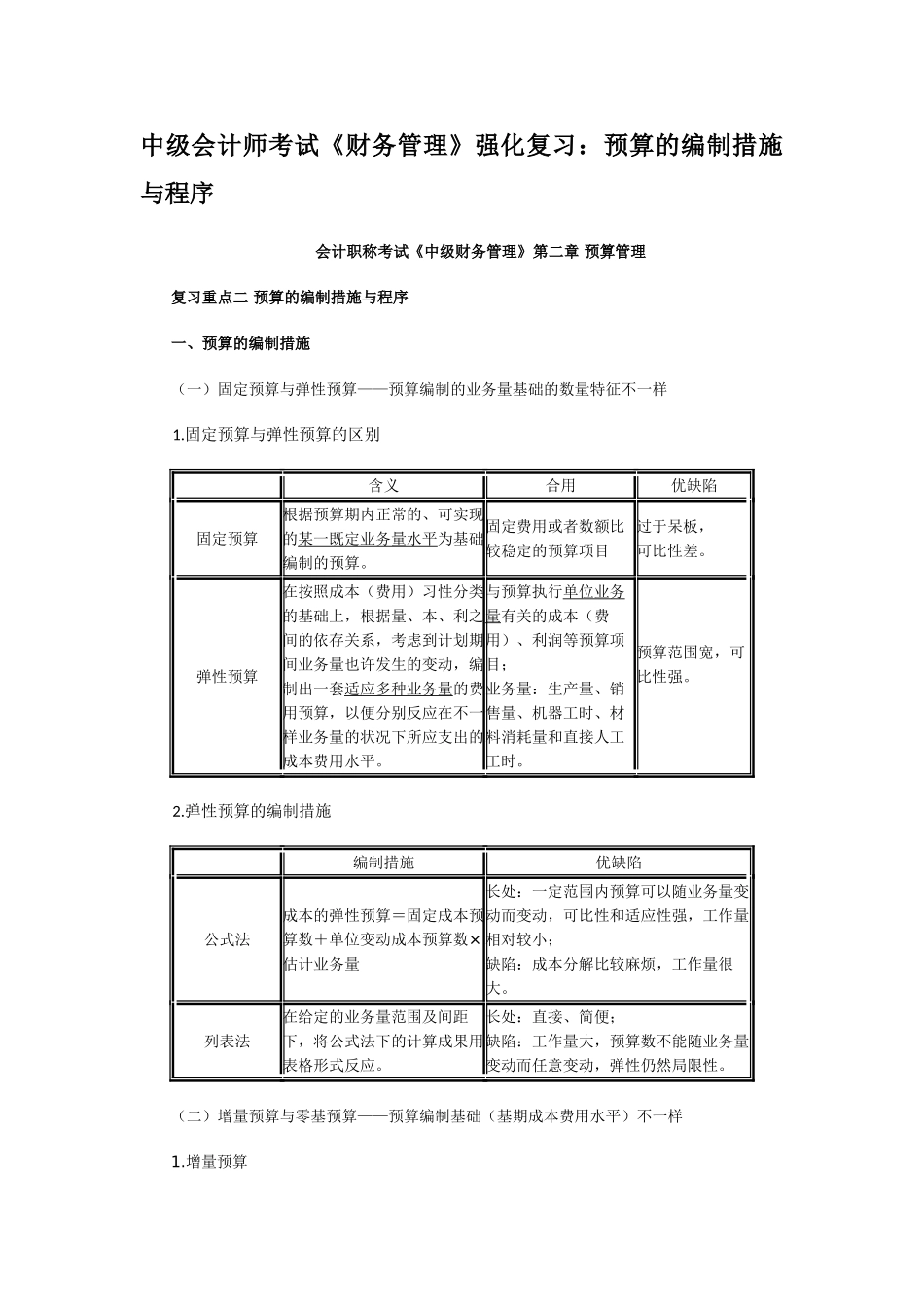

固定预算与弹性预算的区别 含义合用优缺陷固定预算根据预算期内正常的、可实现的某一既定业务量水平为基础编制的预算

固定费用或者数额比较稳定的预算项目过于呆板,可比性差

弹性预算在按照成本(费用)习性分类的基础上,根据量、本、利之间的依存关系,考虑到计划期间业务量也许发生的变动,编制出一套适应多种业务量的费用预算,以便分别反应在不一样业务量的状况下所应支出的成本费用水平

与预算执行单位业务量有关的成本(费用)、利润等预算项目;业务量:生产量、销售量、机器工时、材料消耗量和直接人工工时

预算范围宽,可比性强

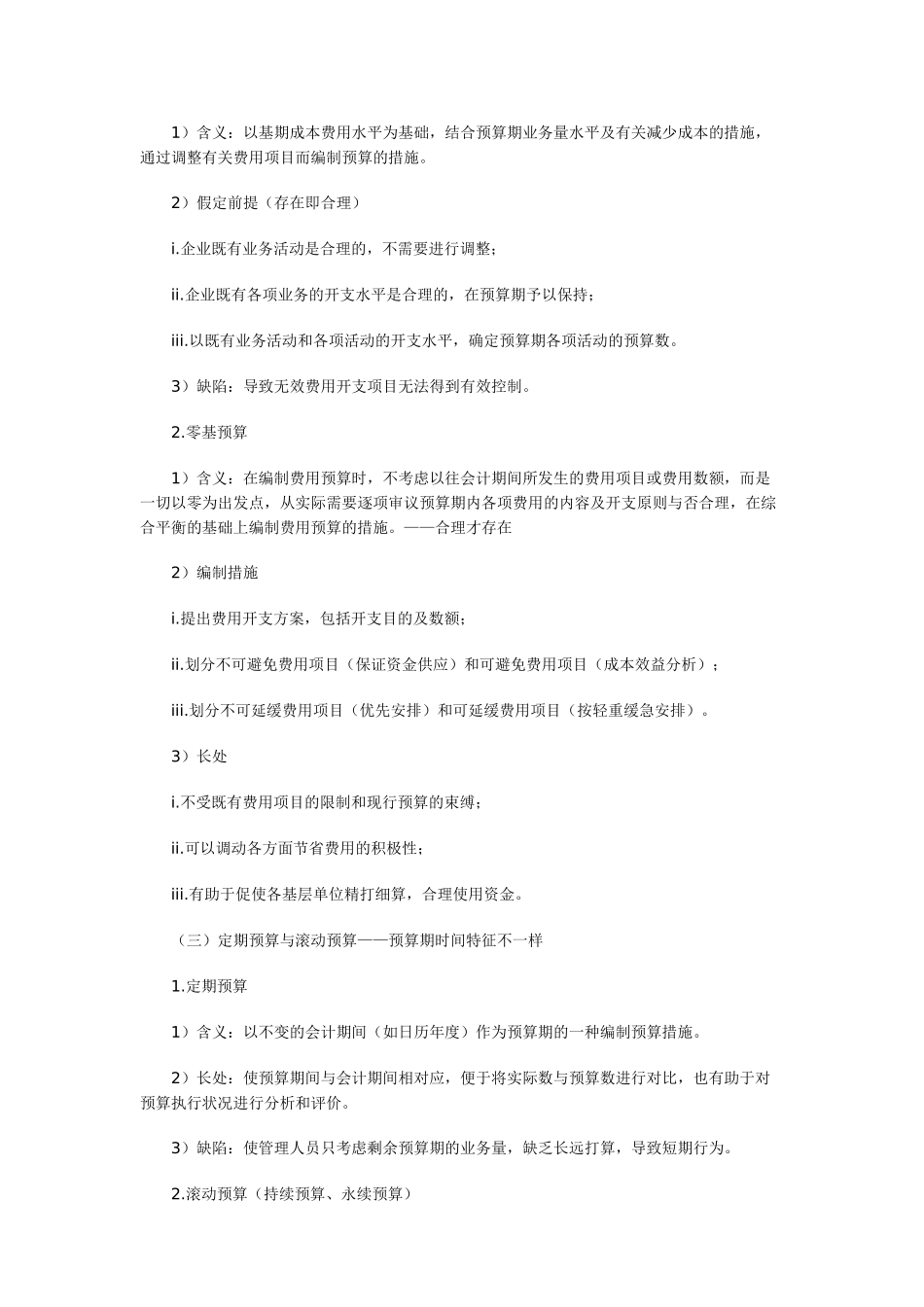

弹性预算的编制措施 编制措施优缺陷公式法成本的弹性预算=固定成本预算数+单位变动成本预算数×估计业务量长处:一定范围内预算可以随业务量变动而变动,可比性和适应性强,工作量相对较小;缺陷:成本分解比较麻烦,工作量很大

列表法在给定的业务量范围及间距下,将公式法下的计算成果用表格形式反应

长处:直接、简便;缺陷:工作量大,预算数不能随业务量变动而任意变动,弹性仍然局限性

(二)增量预算与零基预算——预算编制基础(基期成本费用水平)不一样 1

增量预算 1)含义:以基期成本费用水平为基础,结合预算期业务量水平及有关减少成本的措施,通过调整有关费用项目而编制预算的措施

2)假定前提(存在即合理) i

企业既有业务活动是合理的,不需要进行调整; ii

企业既有各项业务的开支水平是合理的,在预算期予以保持; iii

以既有业务活动和各项活动的开支水平,确定预算期各项活动的预算数

3)缺陷:导致无效费用开支项目无法得到有效控制

零基预算 1)含义:在