目录序言——预算管理的产生与进展 142第一部分预算管理的基本问题 144第一章什么是预算管理 144第二章预算管理的目的与原则 145一、预算管理的目的 145二、预算管理的特征 146三、预算管理的原则 146第三章预算管理与公司战略的关系 146一、不同的进展时期的战略决定不同的预算管理重点 146二、不同层级的战略重点决定不同层级的预算重点 148第四章预算管理的实施基础 149一、领导重视 149二、全员参加 149三、健全部管理制度 149四、完善管理信息系统 149第三部分北兴特钢预算管理规划 150第五章北兴特钢预算管理现状分析 150一、公司管理的重点是尽快提高市场占有率 150二、组织体系与控制制度需要磨合 150三、业务预算的准确性难以达到很高的高度 150四、结论:北兴特钢实施预算管理的必要性 151第六章北兴特钢预算管理规划 151一、预算容的选择 151二、预算编制方法的选择 152三、北兴特钢预算管理规划 152预算管理方案设计序言——预算管理的产生与进展预算管理是一种实践性科学,自 20 世纪 20 年代在美国通用电器公司、杜邦公司、通用汽车产生之后,这一方法很快成为大型现代工商企业的标准作业程序

从最初的计划、协调生产进展成为现在的兼具控制、激励、评价等功能的一种综合贯彻企业战略方针的经营机制,从而处于企业部控制系统的核心位置

著名管理学教授戴维·奥利认为,全面预算是历史上为数不多的几个能把组织的所有关键问题综合在一个体系之中的管理控制方法之一

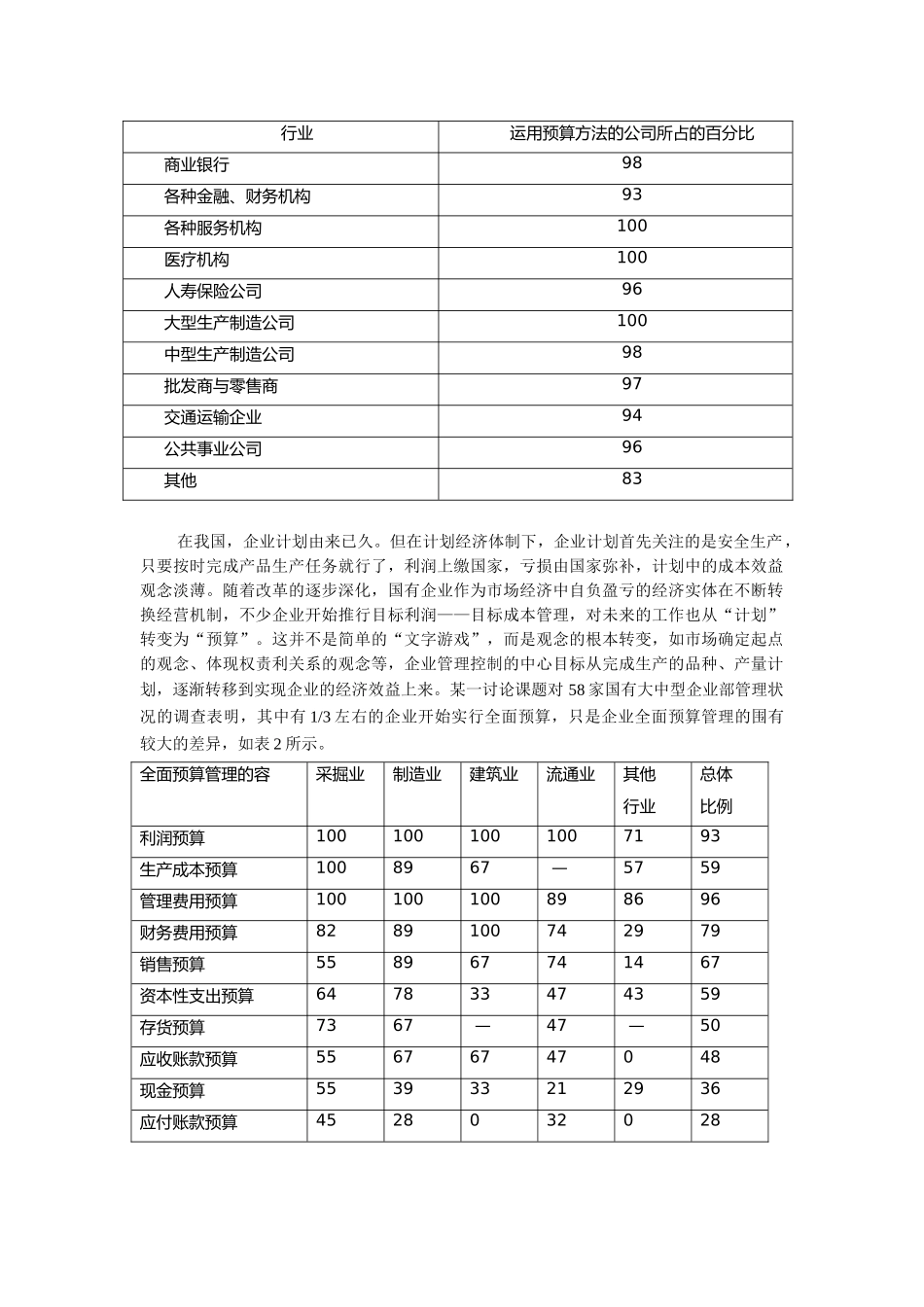

80 年代的一项对美国 400 家大型公司的调查讨论表明,当时几乎所有的大型美国公司都运用了预算这一方法,如表所示:行业运用预算方法的公司所占的百分比商业银行98各种金融、财务机构93各种服务机构100医疗机构100人寿保险公司96大型生产制造公司100中型生产制造公司98批发商与零售商97交通运输