房地产投资信托操作模式分析论文 一、离岸式 REITs 操作流程及运作模式 由于政策法规等方面的因素,目前 REITs 在我国大陆仍无法公开上市,这就决定了欲通过 REITs 上市的物业,必须到我国香港地区及境外操作

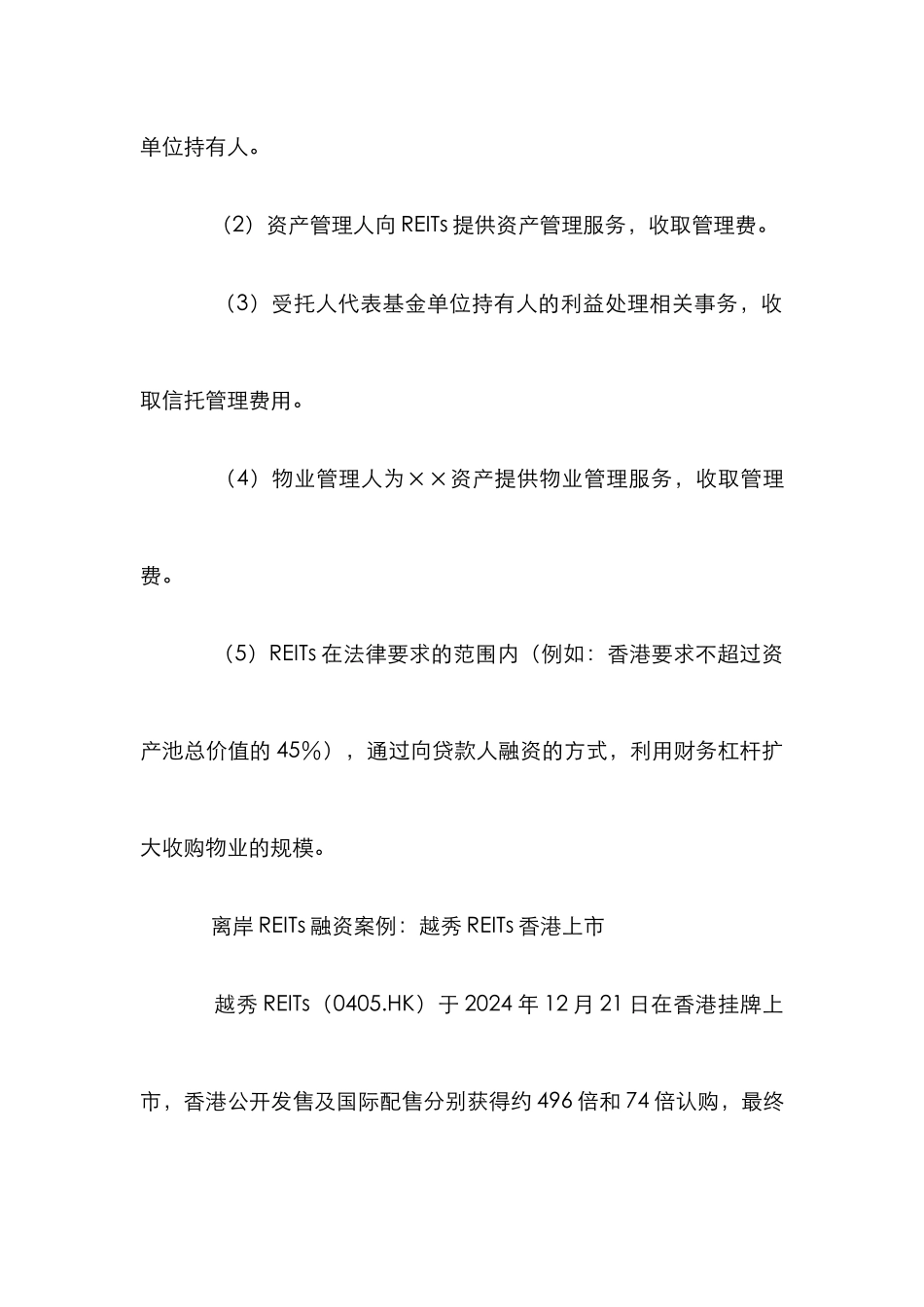

离岸 REITs 的上市操作流程如下图所示: 上市 REITs 结构主要由基金单位持有人、资产管理人、受托人、发起人、物业管理人和贷款人组成

其运作模式如下: (1)公众、机构投资者、发起人和战略投资者等通过认购REITs 基金单位成为基金单位持有人

发起人整合/收购各地的物业组成资产池,其租金收入扣除各种费用后作为投资收益支付给基金单位持有人

(2)资产管理人向 REITs 提供资产管理服务,收取管理费

(3)受托人代表基金单位持有人的利益处理相关事务,收取信托管理费用

(4)物业管理人为××资产提供物业管理服务,收取管理费

(5)REITs 在法律要求的范围内(例如:香港要求不超过资产池总价值的 45%),通过向贷款人融资的方式,利用财务杠杆扩大收购物业的规模

离岸 REITs 融资案例:越秀 REITs 香港上市 越秀 REITs(0405

HK)于 2024 年 12 月 21 日在香港挂牌上市,香港公开发售及国际配售分别获得约 496 倍和 74 倍认购,最终发行售价为每股 3

075 港元,筹集资金约 17

作为在香港独立上市的首只以内地物业为注入资产的 REITs,越秀 REITs 的操作手法为国内 REITs 探寻离岸上市之路提供了良好的借鉴和示范

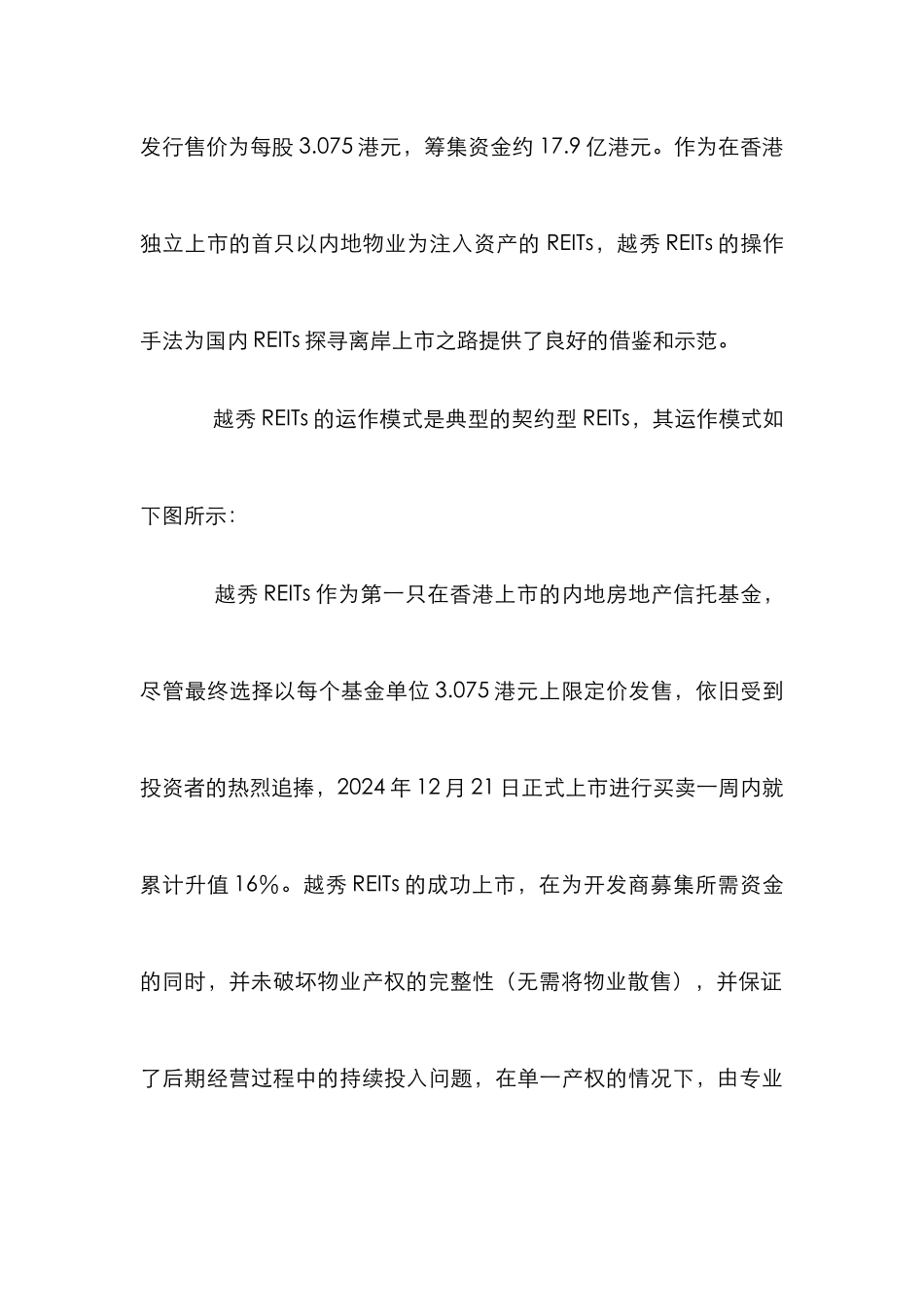

越秀 REITs 的运作模式是典型的契约型 REITs,其运作模式如下图所示: 越秀 REITs 作为第一只在香港上市的内地房地产信托基金,尽管最终选择以每个基金单位 3

075 港元上限定价发售,依旧受到投资者的热烈追捧,2024 年 12 月 21 日正式上市进行买卖一