证券市场资产重组的绩效分析*徐润萍****(江西财经大学财政金融学院,330013)摘要 本文对我国证券市场资产重组的典型案例跟踪讨论,从实证角度分析资产重组运作过程中的成本与效益

揭示实质性资产重组对上市公司价值提升的影响关键词 实质性重组 公司价值 成本与效益1 引言随着我国证券市场的不断进展,培育了中国特色的资本经营理念,在此理念引导下,通过资产重组上市的公司快速进展

这其中有不少上市公司,经过重组当年实现了报表业绩指标的提高

但是公司资产质量指标并未得到实质性地提高,这种重组常称为报表性重组

它往往短期行为严重,经过控股后,常利用不公平的反向收购,大肆套取上市公司的现金

但也涌现了不少成功的资产重组案例,这类公司有的尽管重组当年,报表业绩指标没有显著提高,可随后却实现了业绩指标和资产质量指标的持续增长

这种实质性的资产重组才是证券市场上需大力提倡的

笔者经过近三年的跟踪分析,托普软件与爱使股份资产重组属实质性重组

本文试图对重组后已走过三年历程的这两个重组案例的成本与效应分析,以揭示实质性资产重组对提高上市公司价值的影响

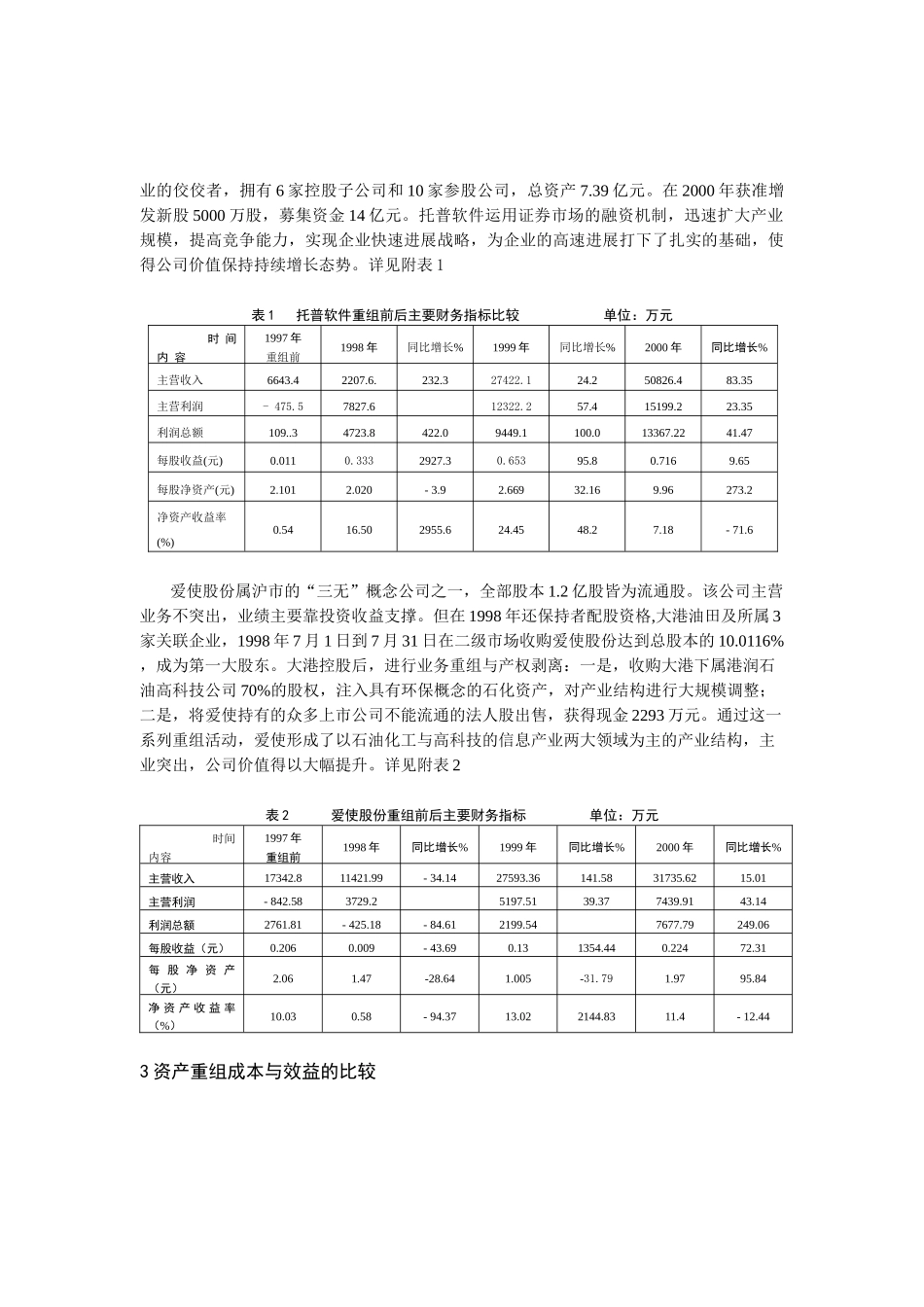

2 实质性资产重组是提升公司价值有效途经 四川托普科技进展公司在 1997 年底,通过协议收购“川长征”的国有法人股方式,成为其第一大股东

川长征是老牌国有机械企业,上市以来业绩一直不好,到 1997 年,每股利润仅 0

011 元,处于亏损边缘

陷入困境的川长征看中了托普集团的“成都托普软件园”,而作为民营企业的托普集团也想借助证券市场扩展实力

于是,双方首先进行股权交换 ,1997 年 10 月,川长征以每股 7

42 元的价格收购托普软件 53

85%股权,需出资 7791 万元 ,1998 年 4 月,托普进展又以每股 2

58 元的价格购买川长征 48

37%的国有法人股共计 1

0997亿元,与川长征收购托普软件园的资金俩相抵扣,托普实