成本会计工作计划范文(精选多篇)2024-06-0309:27:27 浏览次数:第一篇:计划成本的会计核算计划成本的会计核算实际成本是企业在取得各项财产时付出的采购成本、加工成本以及达到目前场所和状态所发生的其他成本

原材料按计划成本核算的特点是:收发凭证按材料的计划成本计价,原材料的总分类帐和明细分类帐均按计划成本登记

原材料的实际成本与计划成本的差异,通过“材料成本差异”科目核算,月份终了,将发出的原材料的计划成本与材料成本差异调整为实际成本

根据计划成本核算存货的制度,是我国工业企业普遍采纳的存货核算制度

基本要求在计划成本核算方法下,需要设置“存货采购”和“存货成本差异”两个账户,以原材料为例说明计划成本的核算程序如下:(1)按实际成本支付材料款,“材料采购”账户的借方按计划成本计价,实际成本与计划成本的差异记入“材料成本差异”账户,超支用蓝字,节约用红字;(2)(按计划)成本结转材料成本;(3)领用原材料时按计划成本结转;(4)会计期间结束时,将材料计划成本调整为实际成本

差异分配破除纲成本差异是实际成本与计划成本的差额,实际成本超过计划成本为超支,反之为节约

存货成本差异形成于存货取得过程之中,就随着存货的发出而转销,即根据差异率将存货成本差异分配到有关成本项目中

评价计划成本核算之所以在我国工业企业得到广泛应用,主要是能够简化日常会计核算,各种存货只有一个单位成本,平常只须登记存货的数量,不存在先进先出、后进先出等复杂的存货计价程序

而且,计划成本核算还有利于考核采购部门的工作业绩,加强存货管理,促进降低破除,减少存货核算的误差

计划成本核算的困难在于如何制定有效的合乎企业实际情况的计划成本,假如计划成本与实际成本相关很大,计划成本核算就会失去意义

在正常情况下,假如存货成本差异率持续(如两年内)超过 5%,就应当调整计划成本

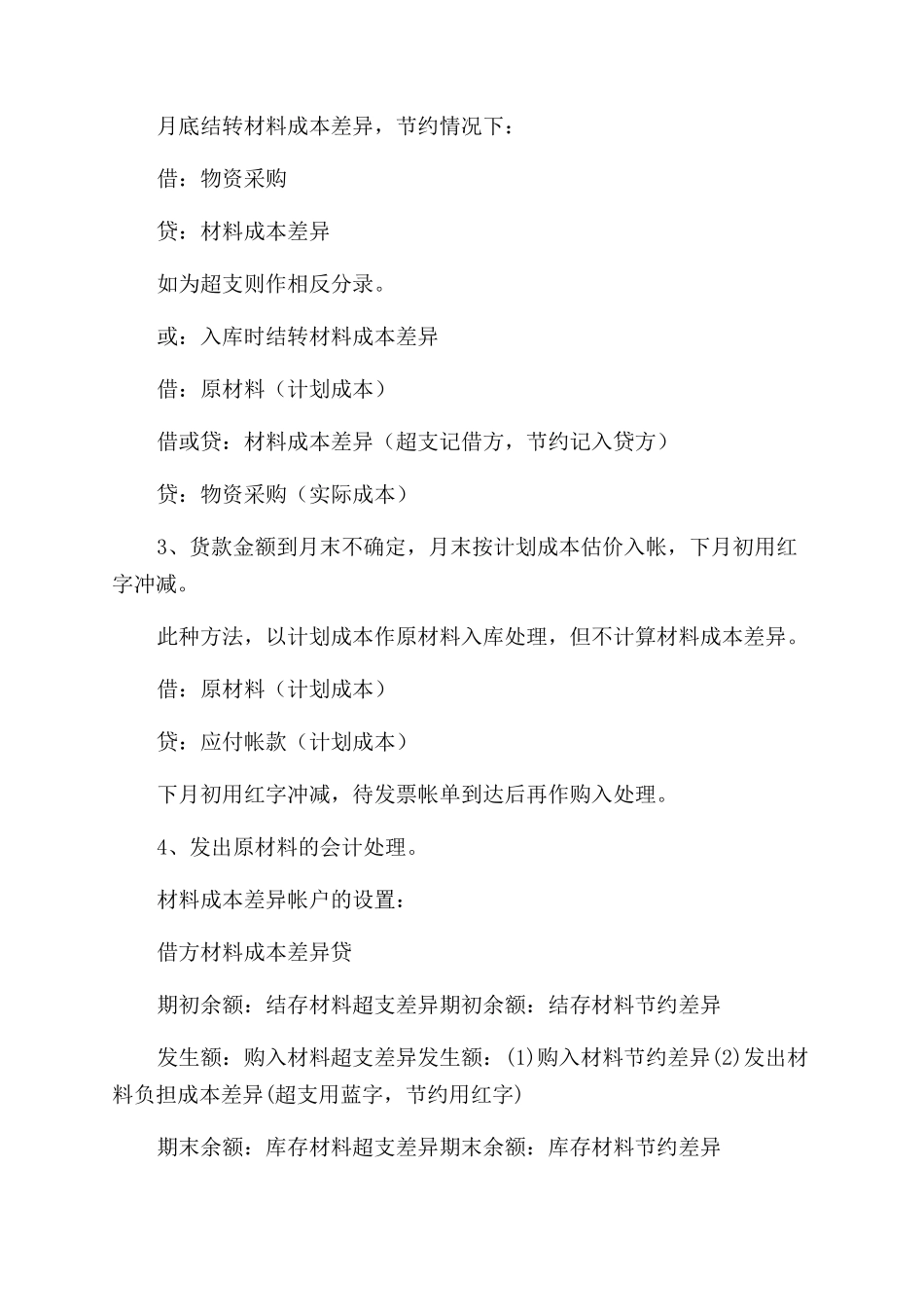

其具体帐务处理可分为以下四方面: