应收账款管理案例案例一、乔伊斯公司应收帐款管理案例分析艾利奥特公司是 60 年代早期一家专门生产服装所用的塑料衣架和塑料扣钳的公司

庞德先生是该公司的独资所有者

乔伊斯公司是艾利奥特公司的原材料提供者,并且乔伊斯公司是艾利奥特公司唯一欠款的客户

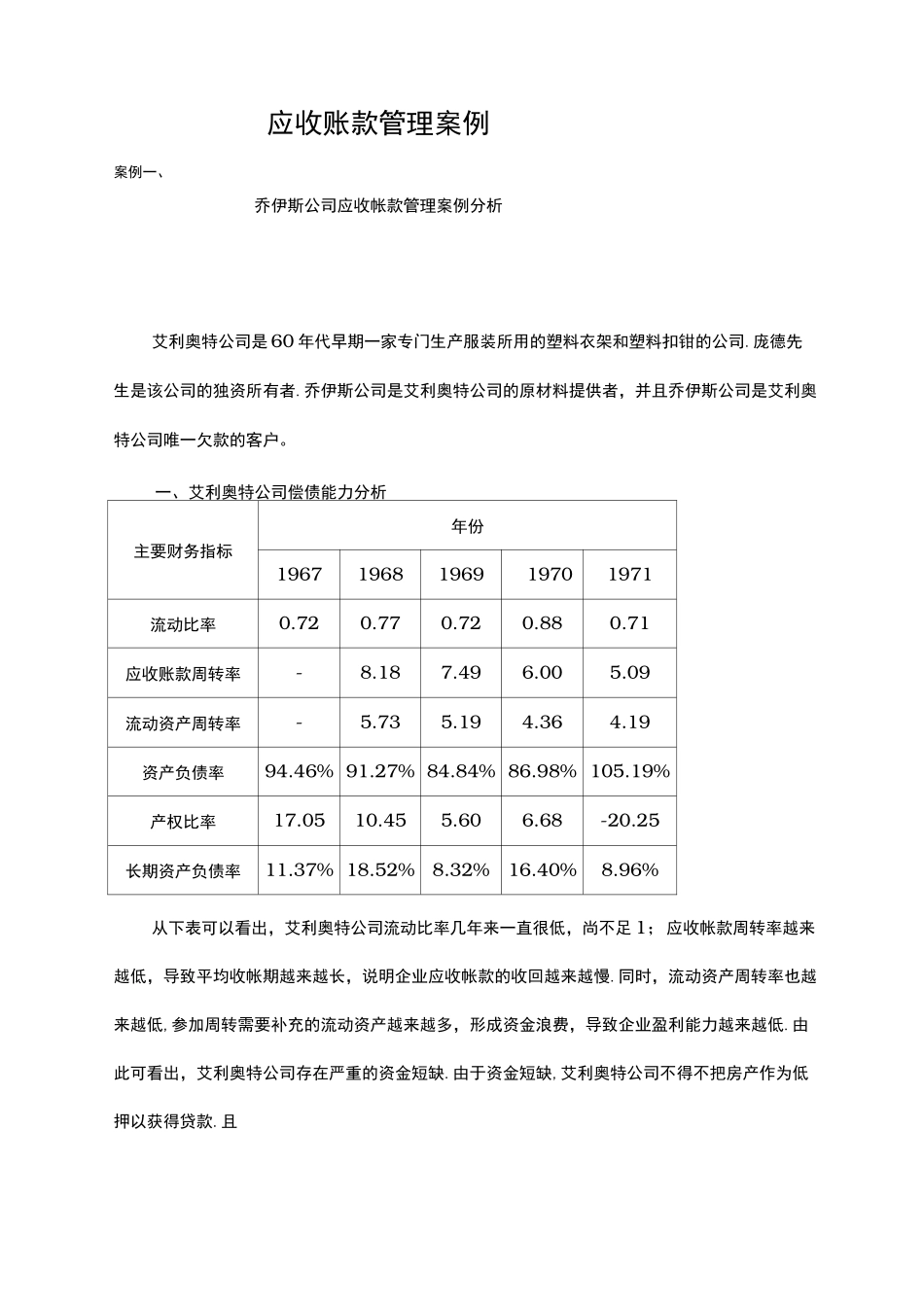

一、艾利奥特公司偿债能力分析主要财务指标年份19671968196919701971流动比率0

71应收账款周转率-8

09流动资产周转率-5

19资产负债率94

46% 91

27% 84

84% 86

98% 105

19%产权比率17

25长期资产负债率11

37% 18

96%从下表可以看出,艾利奥特公司流动比率几年来一直很低,尚不足 1;应收帐款周转率越来越低,导致平均收帐期越来越长,说明企业应收帐款的收回越来越慢

同时,流动资产周转率也越来越低,参加周转需要补充的流动资产越来越多,形成资金浪费,导致企业盈利能力越来越低

由此可看出,艾利奥特公司存在严重的资金短缺

由于资金短缺,艾利奥特公司不得不把房产作为低押以获得贷款

且在1971 年9 月30 日卖掉房产来偿还抵押贷款

但艾利奥特公司仍然没能摆脱资金紧张的困境

一般来说,企业债务主要由长期债务组成

由上表看,几年来艾利奥特公司的资产负债率都超过 80%以上,但长期资产负债率却只有 20%不到

也就是说,企业资产负债大部分是由于流动资产负债引起的

再从产权比率看企业资本结构,1967 年到 1971 年资本结构极不稳定

甚至在 1971 年企业负债超过总资产,已经到了资不抵债的地步

从案例中可知,1971 年后半期,艾利奥特公司主要利用乔伊斯公司提供的卖方信贷和应收帐款代理人提供的款项来维持公司的业务运转

由此说明了艾利奥