我国股市是否有杠杆现象吗摘要:不同学者讨论中国股票市场的“杠杆效应”,得出的结论 并 不 一 致

针 对 这 一 问 题 , 本 文 借 助 于 GJR-GARCH 和EGARCH,以一定的样本为初始样本,然后逐个扩大样本容量,讨论样本的变动对结论造成的影响,得出中国股票市场不存在“杠杆效应”的结论

关键词:GJR-GARCHEGARCH 杠杆效应一、问题的提出金融市场的波动对投资、证券定价、风险管理和货币政策制定来说是至关重要的,许多学者长期关注这一问题

波动率讨论领域已经形成多种波动率模型,从早期的方差标准差进展到今日的 ARCH 族的条件异方差模型

人们在讨论中发现,金融时间序列的波动具有集群性,即随机扰动往往在较大幅度波动后面伴随着较大幅度的波动,在较小幅度波动之后面紧接着较小幅度的波动

早期波动率模型要求随机扰动项是同方差,不能够捕捉到这种现象,直到 1982 年 Engle 提出 ARCH 模型,后来由Bollerslev(1986)推广形成 GARCH 模型

由于在 ARCH 和GARCH 模型中,方差对不同方向的冲击对称地起反应,因为只有冲击的平方映射到条件方差,结果造成上一期价格变化的符号所包含的信息被失去

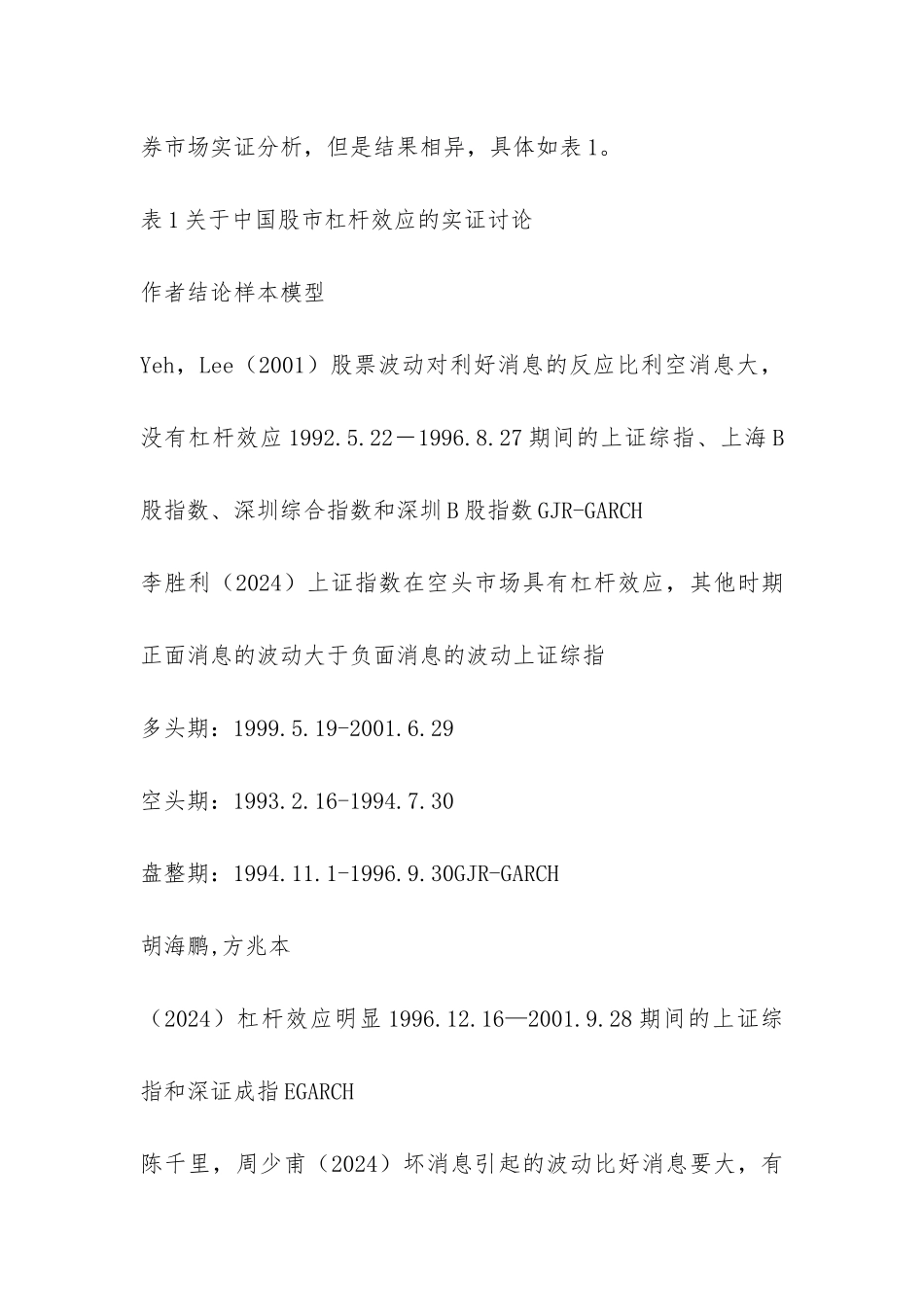

Black(1976)注意到负面冲击比同等程度的正面冲击的波动率要高,他首次使用“杠杆效应”这一术语来描述这种现象,指的是股价变动和波动性负相关,同等强度的利空消息比利好消息导致的市场波动更大

人们做了许多讨 论 试 图 把 非 对 称 信 息 包 括 到 条 件 方 差 中 , 如Glosten,Jagannathan 和 Runkle ( 1993 ) 的 GJR-GARCH 模 型 、Nelson(1990)的指数 GARCH(EGARCH)模型和 Zakoian(1994)的门限 ARCH 模型(TARCH)

许多学者尝试用这些模型对中国证