FIM 财务管理FIM

04 税务管理公司税费申报缴纳流程1适用范围适用于公司税金申报与缴纳工作

2控制目标2

1 流程目标确保公司纳税行为符合税收法律法规的规定,按时缴纳税款;确保公司相关经营行为充分享受了有关优惠政策,避开不必要的税收负担

2 流程控制的风险防止企业的纳税行为不符合税收法律法规的规定,应纳税而未纳税、少纳税,从而面临补税、罚款、加收滞纳金以及声誉损害等风险

3流程涉及的相关方3

1 总会计师3

2 财务部3

3 税务中心4 流程涉及的相关文件税法法律制度5 流程时间1 /6本流程时间为 10 个工作日

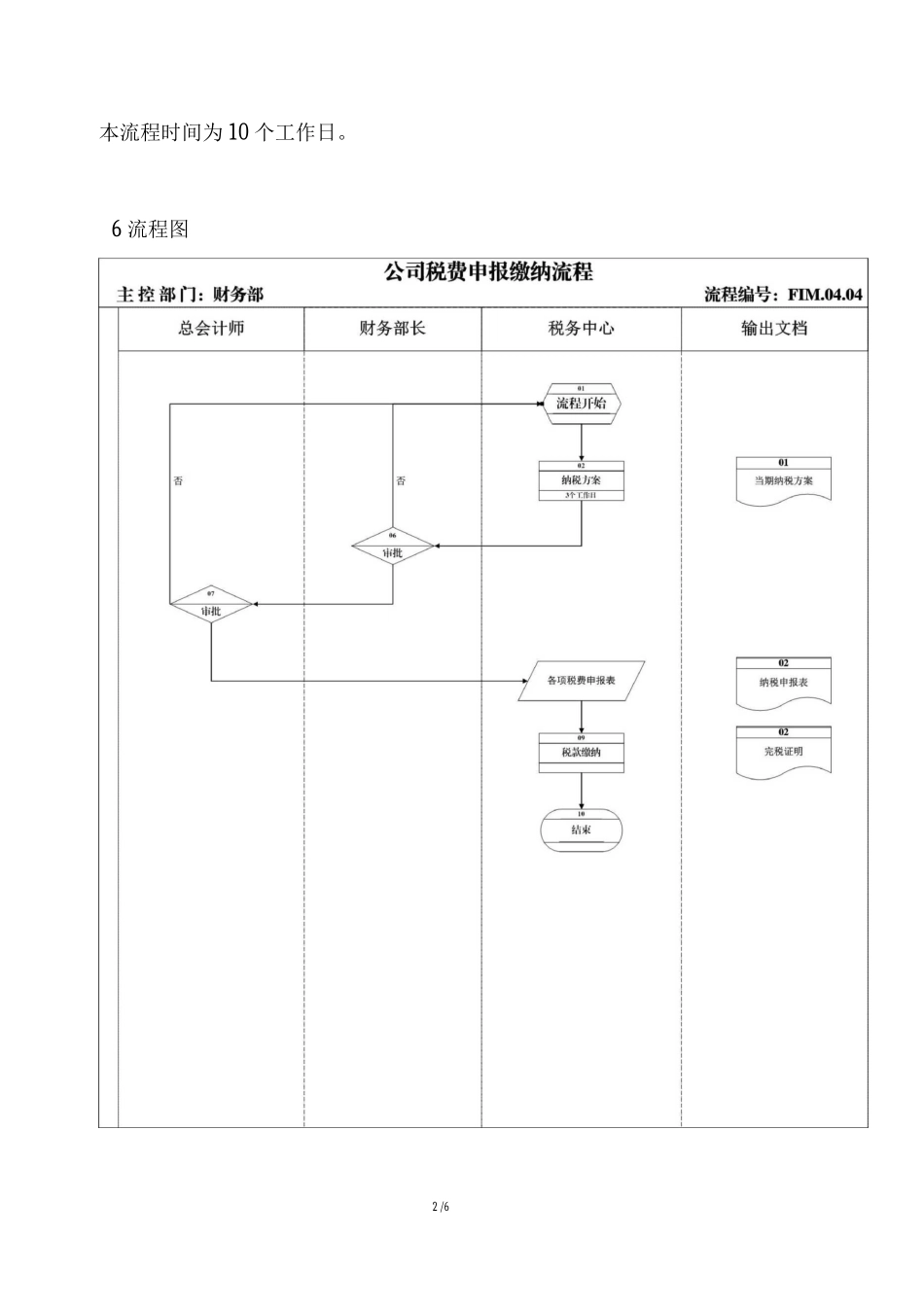

6 流程图2 /67 流程说明编号流程步骤责任部门/岗位流程步骤简述或涉及的相关流程输出文档备注01纳税方案税务中心【C01】税务中心每月按时制定当月合理的纳税方案,报公司财务部长及总会计师批准

纳税方案02填制申请财务部【C02】财务部审核纳税方案,报总会计师批准

03审批总会计师【C03】总会计师审批:对纳税方案进行审批,签署执行意见

04纳税申报税务中心【C04】税务中心根据纳税方案,在规定申报期内申报各类税费

纳税申报表05付款财务部财务部在税法规定的期限内缴纳税款

完税证明3 /64 /69、风险控制矩阵目标编号控制目标风险编号风险描述控制措施编号控制措施确保公司纳税行为企业的纳税行为不符合税收法律财务部根据企业的实际情况,计算应纳税额,按时填制纳税申请T01符合相关法律法规R01法规的规定,从而面临补税、罚款、【C01】表报总会计师审批

的规定,按时纳税

加收滞纳金以及声誉损害等风险

确保公司相关经营防止企业经营行为适用税法不准行为充分享受了有确,没有充分享受相关优惠政策,总会计师审核纳税申请表,确保充分享受了相关优惠政策,而又不存T02关优惠政策,避开R02多缴纳了税款,承担不必要的税收【C02】在应纳税而未纳税、少纳税的情况,最小化企业