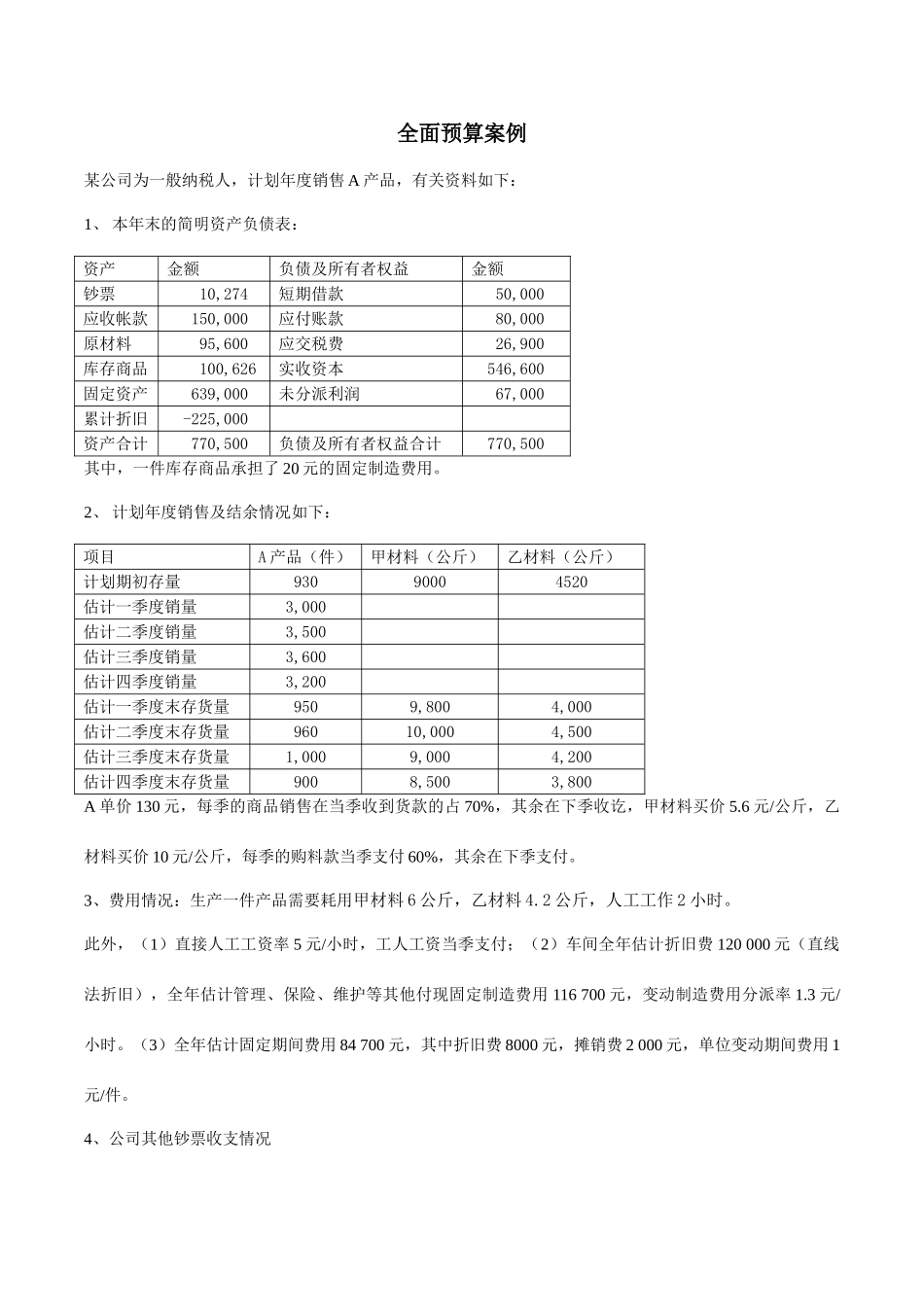

全面预算案例某公司为一般纳税人,计划年度销售 A 产品,有关资料如下:1、 本年末的简明资产负债表:资产金额负债及所有者权益金额钞票 10,274 短期借款 50,000 应收帐款 150,000 应付账款 80,000 原材料 95,600 应交税费 26,900 库存商品 100,626 实收资本 546,600 固定资产 639,000 未分派利润 67,000 累计折旧 -225,000 资产合计 770,500 负债及所有者权益合计 770,500 其中,一件库存商品承担了 20 元的固定制造费用

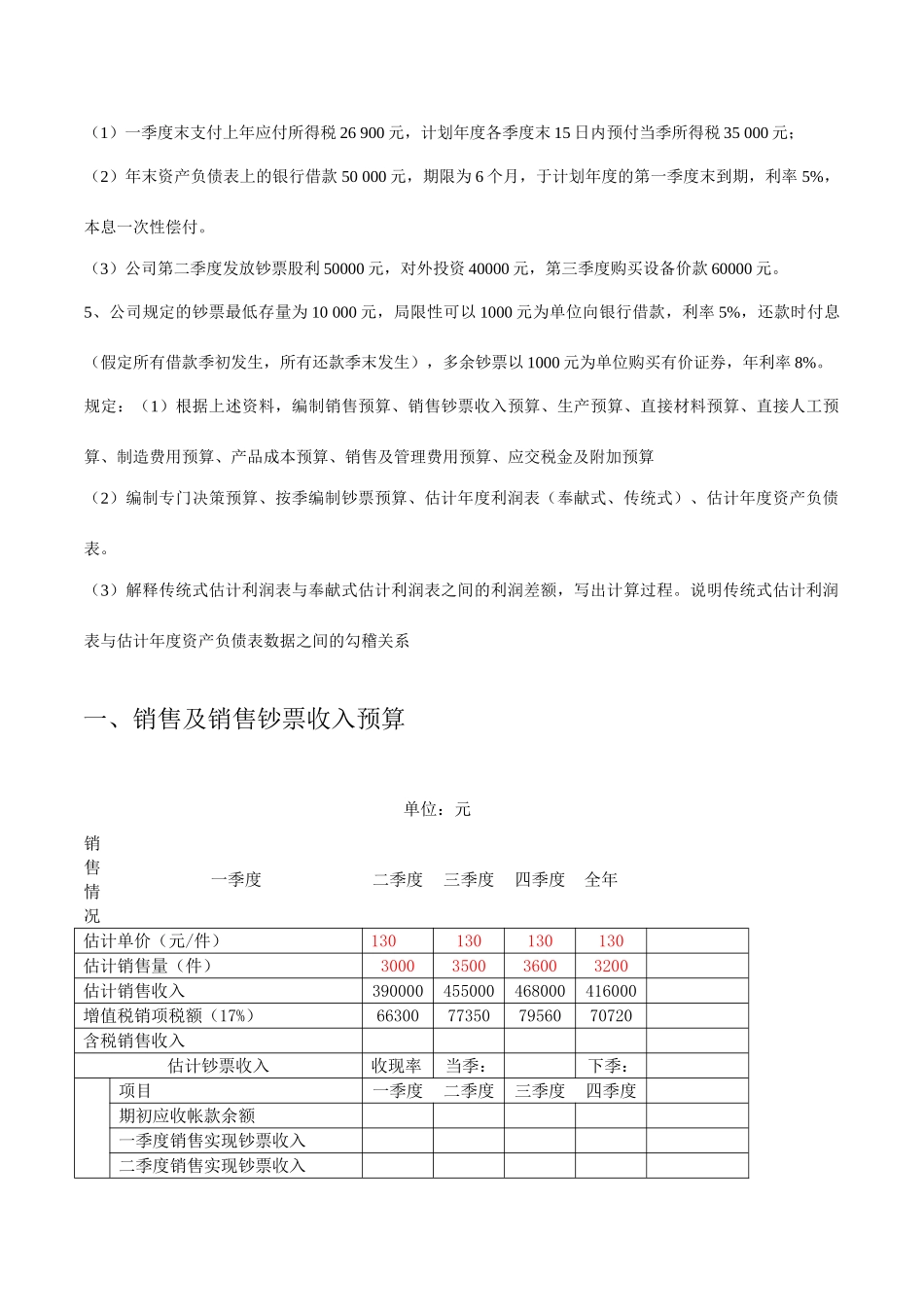

2、 计划年度销售及结余情况如下:项目A 产品(件)甲材料(公斤)乙材料(公斤)计划期初存量93090004520估计一季度销量3,000估计二季度销量3,500估计三季度销量3,600估计四季度销量3,200估计一季度末存货量9509,8004,000估计二季度末存货量96010,0004,500估计三季度末存货量1,0009,0004,200估计四季度末存货量9008,5003,800A 单价 130 元,每季的商品销售在当季收到货款的占 70%,其余在下季收讫,甲材料买价 5

6 元/公斤,乙材料买价 10 元/公斤,每季的购料款当季支付 60%,其余在下季支付

3、费用情况:生产一件产品需要耗用甲材料 6 公斤,乙材料 4

2 公斤,人工工作 2 小时

此外,(1)直接人工工资率 5 元/小时,工人工资当季支付;(2)车间全年估计折旧费 120 000 元(直线法折旧),全年估计管理、保险、维护等其他付现固定制造费用 116 700 元,变动制造费用分派率 1

3 元/小时

(3)全年估计固定期间费用 84 700 元,其中折旧费 8000 元,摊销费 2 000 元,单位变动期间费用 1元/件

4、公司其他钞票收支情况(1)一季度末支付上年应付所得税 26 9