南华大学财务分析计算题+思考题(6 页)Good is good, but better carries it

精益求精,善益求善

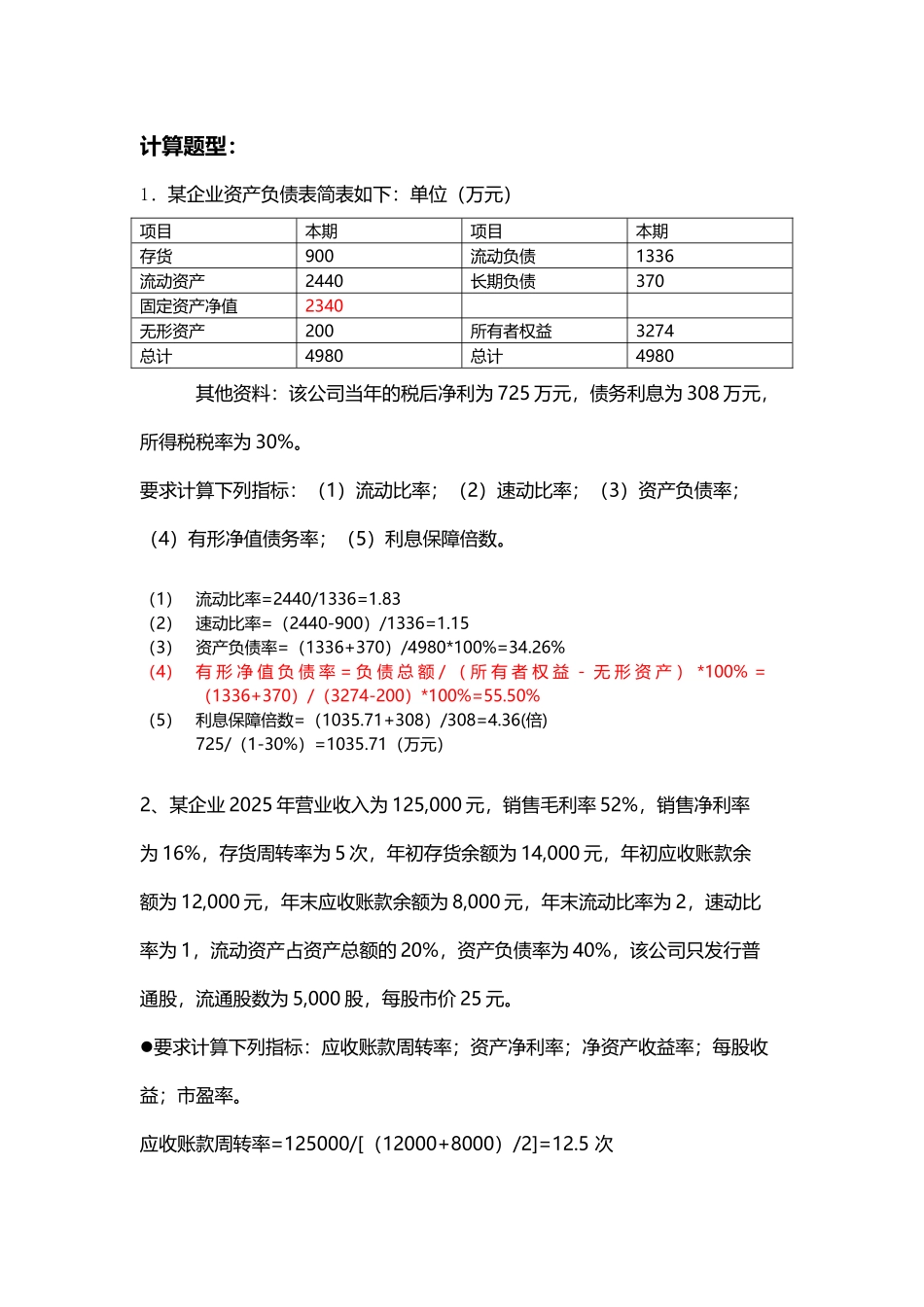

计算题型:1.某企业资产负债表简表如下:单位(万元)项目本期项目本期存货900流动负债1336流动资产2440长期负债370固定资产净值2340无形资产200所有者权益3274总计4980总计4980其他资料:该公司当年的税后净利为 725 万元,债务利息为 308 万元,所得税税率为 30%

要求计算下列指标:(1)流动比率;(2)速动比率;(3)资产负债率;(4)有形净值债务率;(5)利息保障倍数

(1)流动比率=2440/1336=1

83(2)速动比率=(2440-900)/1336=1

15(3)资产负债率=(1336+370)/4980*100%=34

26%(4)有 形 净 值 负 债 率 = 负 债 总 额 / ( 所 有 者 权 益 - 无 形 资 产 ) *100% =(1336+370)/(3274-200)*100%=55

50%(5)利息保障倍数=(1035

71+308)/308=4

36(倍)725/(1-30%)=1035

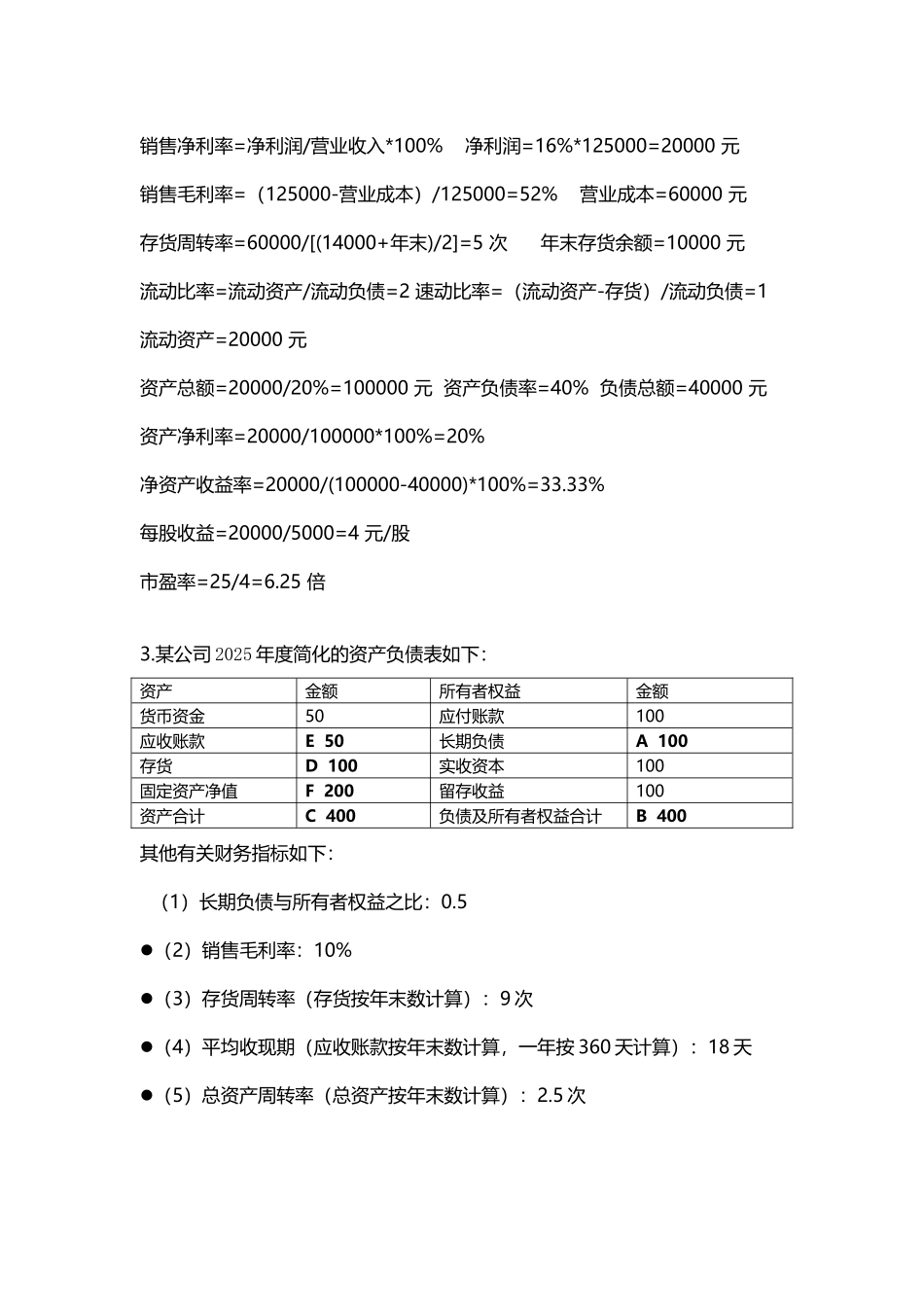

71(万元)2、某企业 2025 年营业收入为 125,000 元,销售毛利率 52%,销售净利率为 16%,存货周转率为 5 次,年初存货余额为 14,000 元,年初应收账款余额为 12,000 元,年末应收账款余额为 8,000 元,年末流动比率为 2,速动比率为 1,流动资产占资产总额的 20%,资产负债率为 40%,该公司只发行普通股,流通股数为 5,000 股,每股市价 25 元

要求计算下列指标:应收账款周转率;资产净利率;净资产收益率;每股收益;市盈率

应收账款周转率=125000/[(12000+8000)/2]=12

5 次销售净利率=净利润/营业收入*100% 净利润