审计工作底稿编制 第七组参加人员201 3080 4 05 01 06 02 07 0 3 08 04 0 9 05 10审计工作底稿一般分为综合类工作底稿、业务类工作底稿与备查类工作底稿

1 综合类工作底稿综合类工作底稿指注册会计师在审计计划阶段与审计报告阶段,为规划、控制与总结整个审计工作并发表审计意见所形成得审计工作底稿

它主要包括:审计业务约定书、审计计划、审计总结、未审会计报表、试算平衡表、审计差异调整汇总表、审计报告、管理建议书、被审计单位管理当局声明书以及注册会计师对整个审计工作进行组织管理得所有记录与资料

2 业务类工作底稿 业务类工作底稿指注册会计师在审计实施阶段为执行具体审计程序所形成得审计工作底稿

它包括:符合性测试中形成得内部控制问题调查表与流程图、实质性测试中形成得项目明细表、资产盘点表或调节表、询证函、分析性测试表、计价测试记录、截止测试记录等

3备查类工作底稿 主要包括:被审计单位得设立批准证书、营业执照、合营合同、协议、章程、组织机构及管理人员结构图、董事会会议纪要、重要经济合同、相关内部控制制度、验资报告得复印件或摘录等

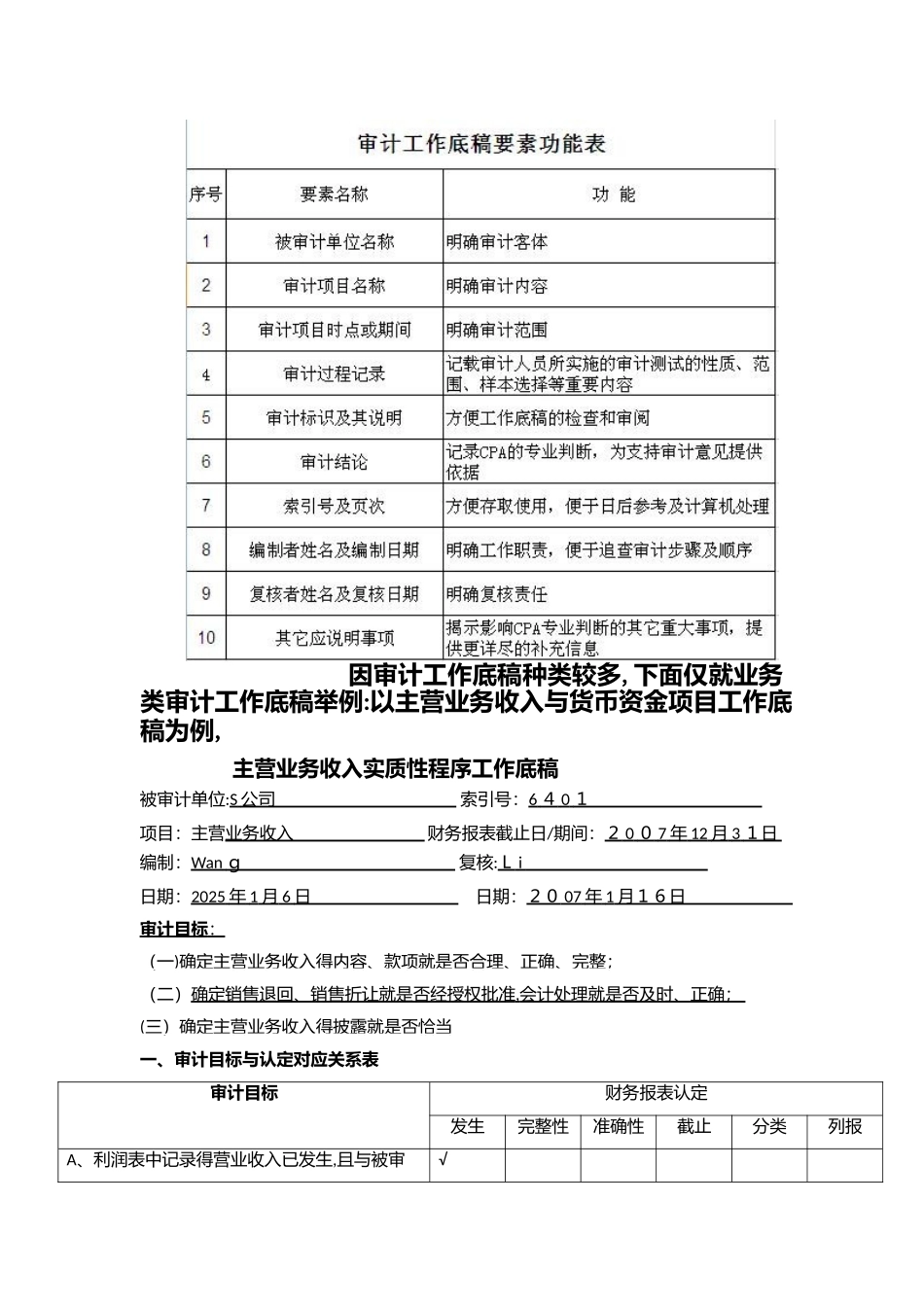

审计工作底稿得基本内容: 包含十部分,分别就是:(1)被审计单位名称;(2)审计项目名称;(3)审计项目时点或期间;(4)审计过程记录;(5)审计标识及其说明;(6)审计结论;(7)索引号及页次;(8)编制者姓名及编制日期;(9)复核者姓名及复核日期;(10)其她应说明得事项

其主要功能见下表: 因审计工作底稿种类较多,下面仅就业务类审计工作底稿举例:以主营业务收入与货币资金项目工作底稿为例, 主营业务收入实质性程序工作底稿被审计单位:S 公司 索引号:6 4 0 1 项目:主营 业务收入 财务报表截止日/期间:2 0 0 7 年 12 月 3 1日 编制:Wan g 复核:L i 日期:2025 年 1 月 6 日 日