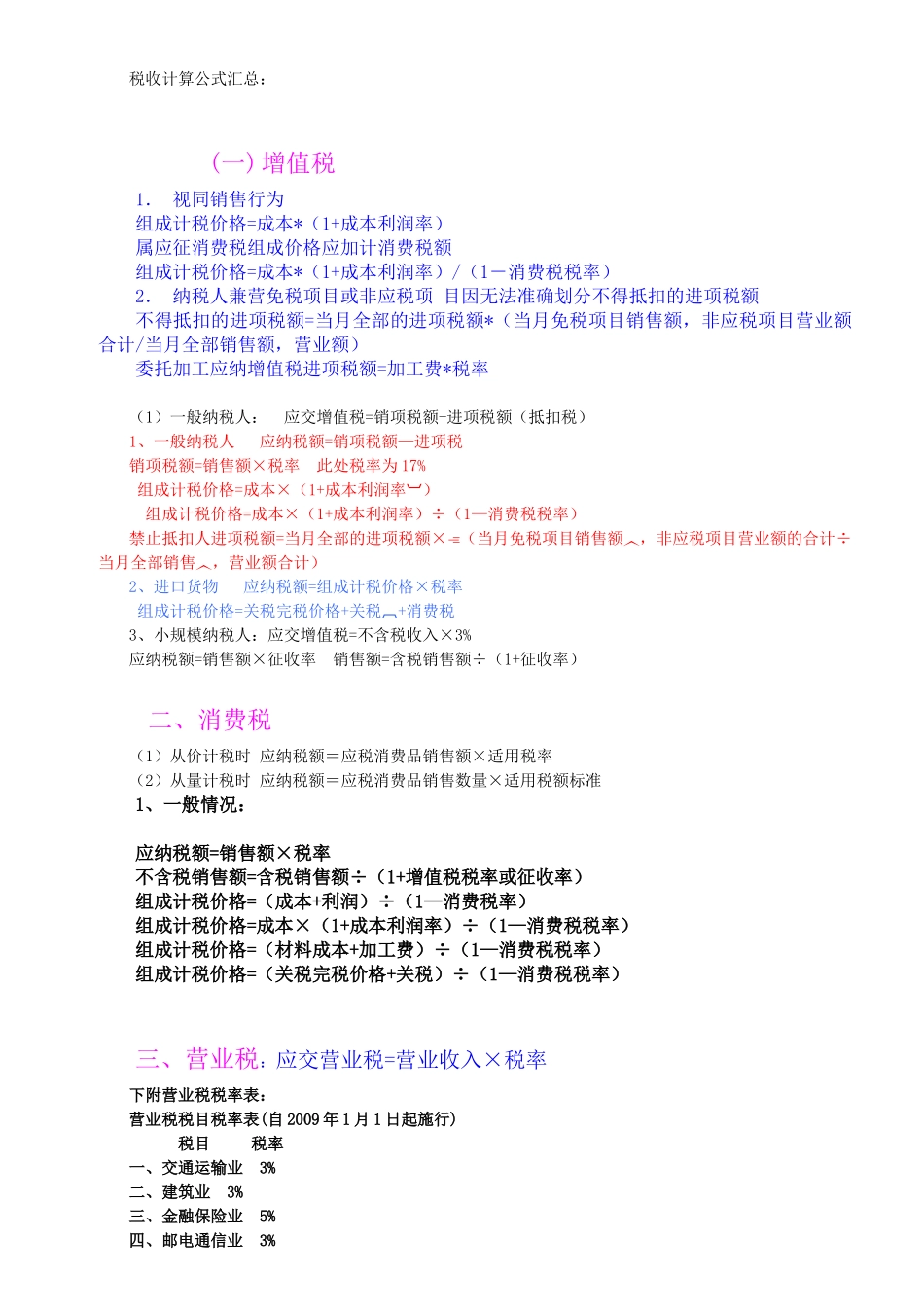

税收计算公式汇总:(一)增值税1. 视同销售行为组成计税价格=成本*(1+成本利润率) 属应征消费税组成价格应加计消费税额组成计税价格=成本*(1+成本利润率)/(1-消费税税率)2. 纳税人兼营免税项目或非应税项 目因无法准确划分不得抵扣的进项税额不得抵扣的进项税额=当月全部的进项税额*(当月免税项目销售额,非应税项目营业额合计/当月全部销售额,营业额)委托加工应纳增值税进项税额=加工费*税率(1)一般纳税人: 应交增值税=销项税额-进项税额(抵扣税)1、一般纳税人 应纳税额=销项税额—进项税 销项税额=销售额×税率 此处税率为 17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计)2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税+消费税3、小规模纳税人:应交增值税=不含税收入×3%应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率)二、消费税(1)从价计税时 应纳税额=应税消费品销售额×适用税率(2)从量计税时 应纳税额=应税消费品销售数量×适用税额标准1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率)组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 三、营业税:应交营业税=营业收入×税率下附营业税税率表:营业税税目税率表(自 2009 年 1 月 1 日起施行) 税目 税率 一、交通运输业 3% 二、建筑业 3% 三、金融保险业 5% 四、邮电通信业