考虑一个两股票得组合,投资金额分别为 60 万与 40 万

问一、下一个交易日,该组合在 99%置信水平下得 VaR 就是多少

二、该组合得边际 VaR、成分 VaR 就是多少

三、如追加 50 万元得投资,该投资组合中得那只股票

组合得风险如何变化

要求:100 万元投资股票深进展(000001),求 99%置信水平下 1 天得 VaR=

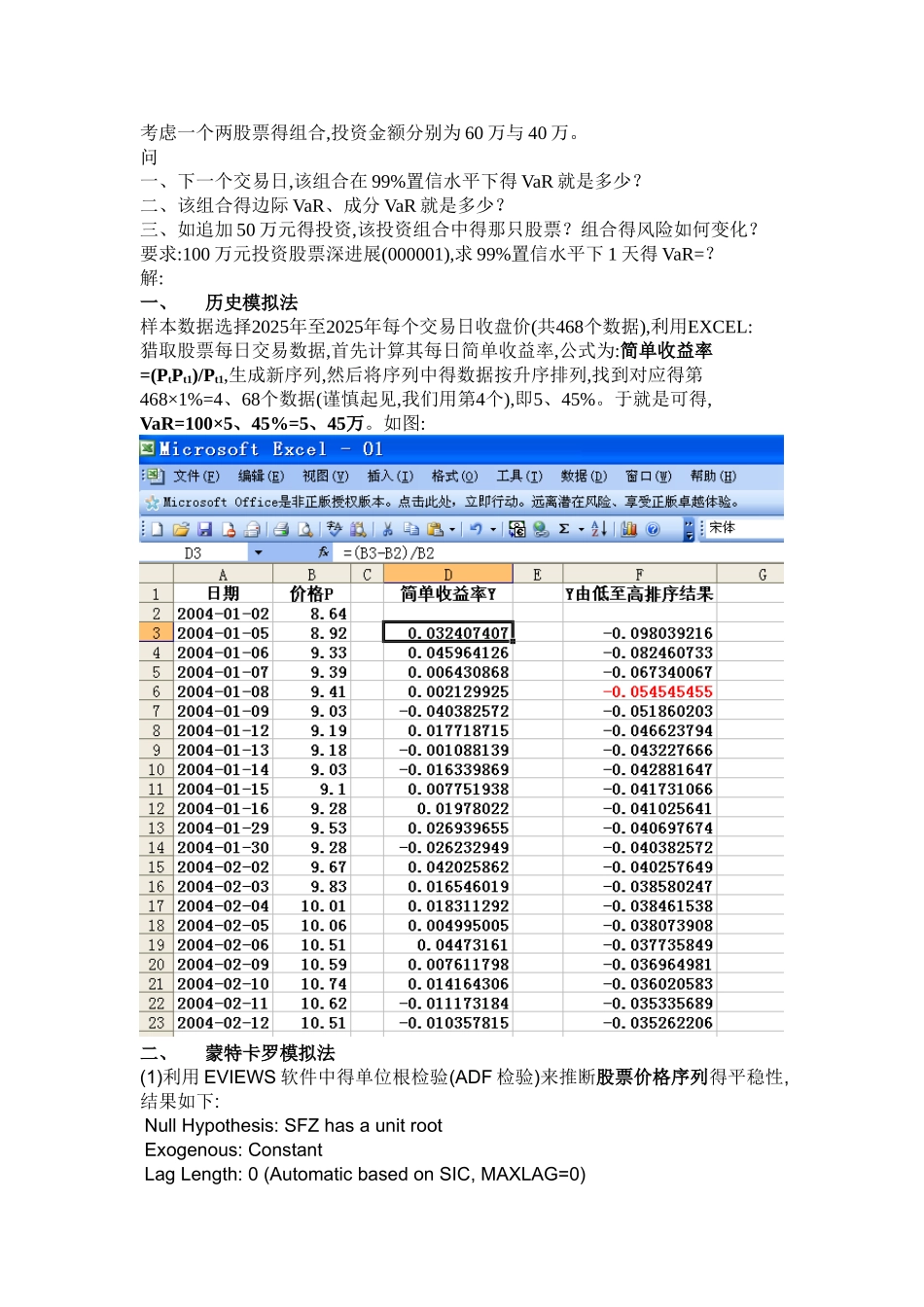

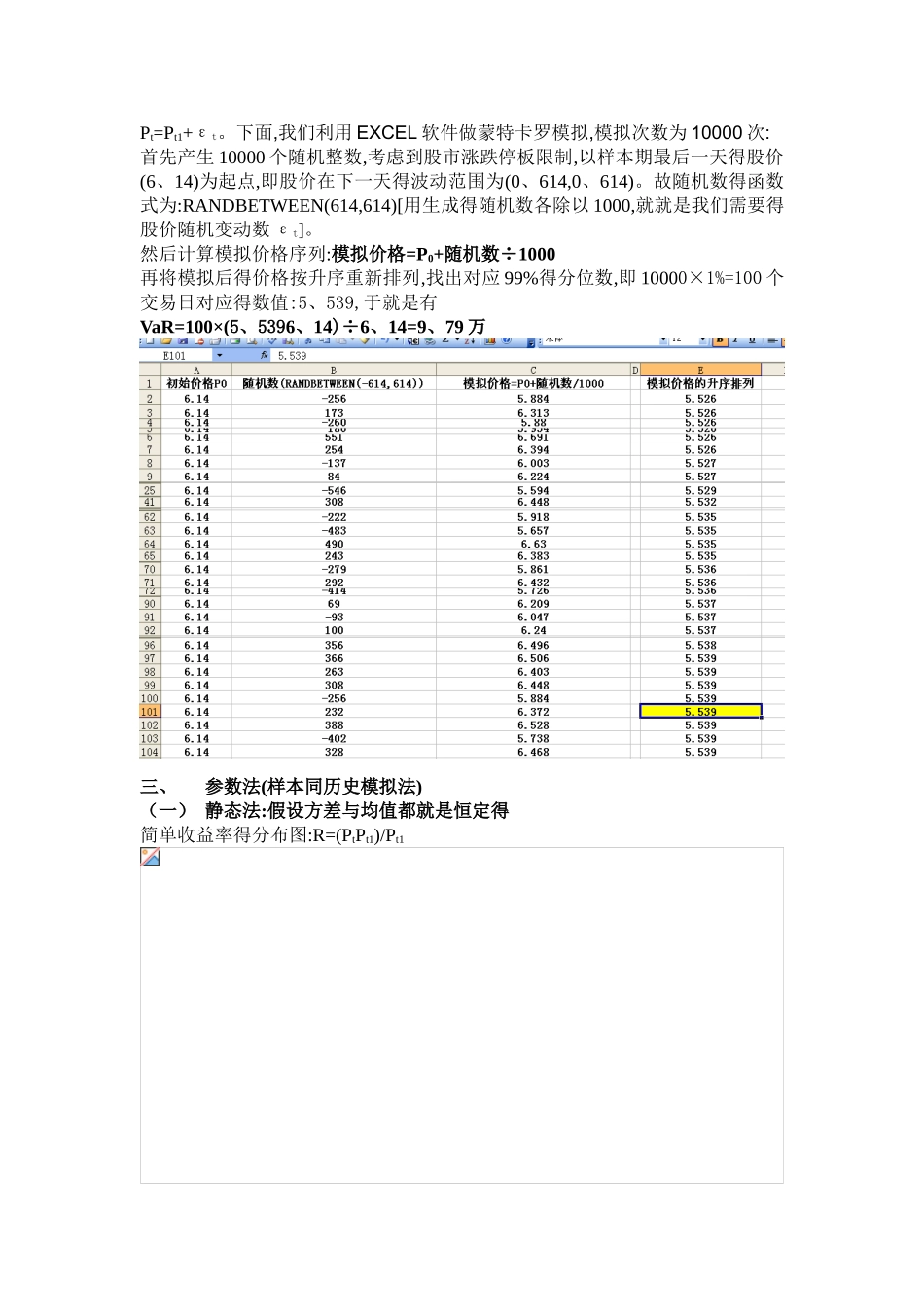

解:一、历史模拟法样本数据选择2025年至2025年每个交易日收盘价(共468个数据),利用EXCEL:猎取股票每日交易数据,首先计算其每日简单收益率,公式为:简单收益率=(PtPt1)/Pt1,生成新序列,然后将序列中得数据按升序排列,找到对应得第468×1%=4、68个数据(谨慎起见,我们用第4个),即5、45%

于就是可得, VaR=100×5、45%=5、45万

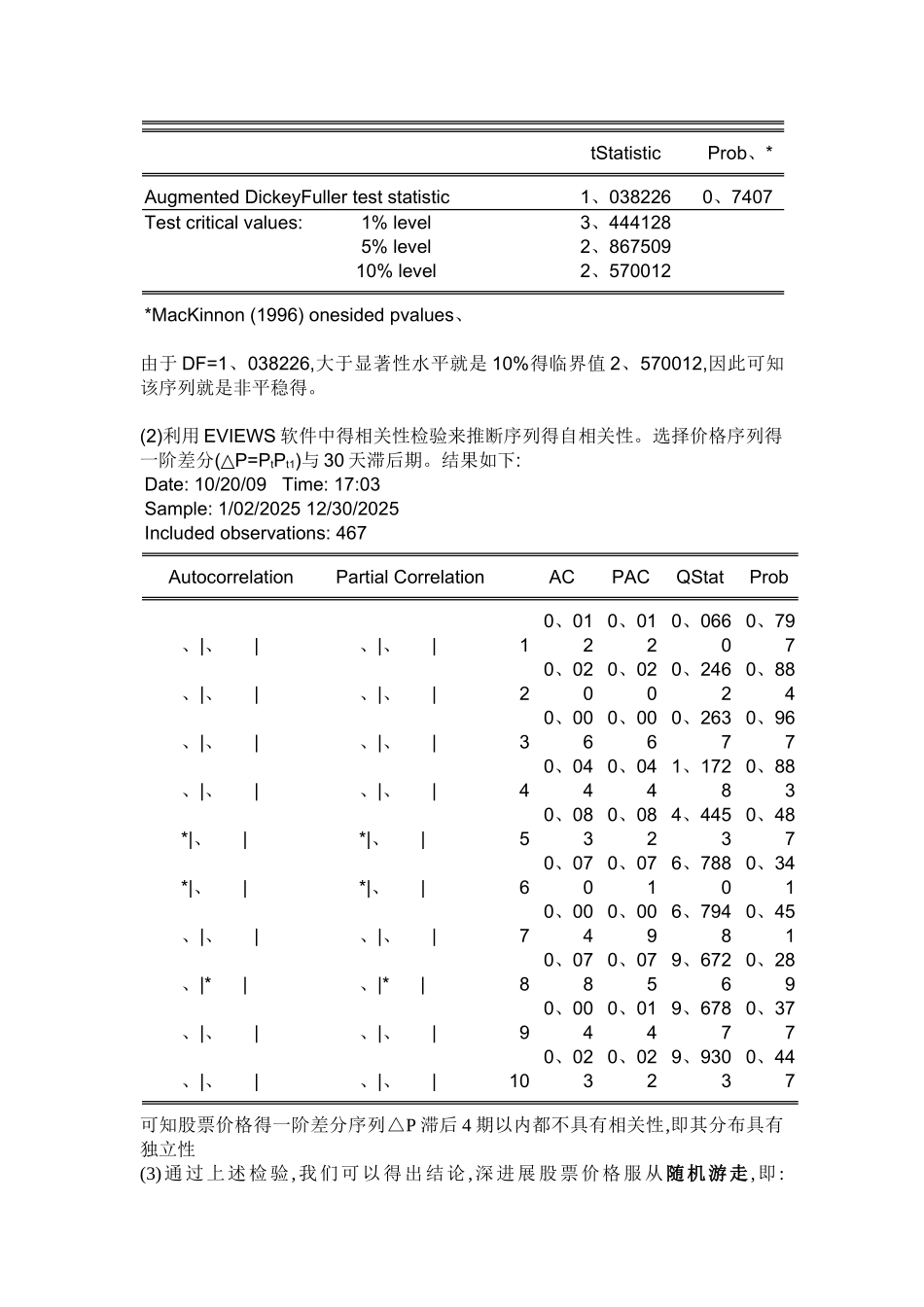

如图:二、蒙特卡罗模拟法(1)利用 EVIEWS 软件中得单位根检验(ADF 检验)来推断股票价格序列得平稳性,结果如下:Null Hypothesis: SFZ has a unit rootExogenous: ConstantLag Length: 0 (Automatic based on SIC, MAXLAG=0)tStatistic Prob、*Augmented DickeyFuller test statistic1、038226 0、7407Test critical values:1% level3、4441285% level2、86750910% level2、570012*MacKinnon (1996) onesided pvalues、由于 DF=1、038226,大于显著性水平就是 10%得临界值 2、570012,因此可知该序列就是非平稳得

(2)利用 EVIEWS 软件中得相关性检验来推断序列得自相关性

选择价格序列得一阶差分( P