第1页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共41页第八章企业价值评估(下)【主要考点】1

收益法中的年金法、分段法2

企业收益的界定及不同收益口径的确定依据和方法(重点)3

折现率选择的基本原则,计算方法(重点)4

保证折现率与收益额之间口径一致的要求和技术处理方法5

企业价值评估市场法(重点)6

资产基础法的运用本章内容第七节收益法在企业价值评估中的应用第八节市场法在企业价值评估中的应用第九节资产基础法在企业价值评估中的应用第七节收益法在企业价值评估中的应用一、收益法评估企业价值的核心问题二、收益法的具体评估技术思路三、企业收益及其预测四、折现率和资本化率及其估测五、收益额与折现率口径一致问题六、收益法举例七、收益法的适用性与局限性一、收益法评估企业价值的核心问题运用收益法评估企业价值关键在于以下三个问题的解决:(一)要对企业的收益予以界定

第2页共41页第1页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共41页企业的收益能以多种形式出现,包括净利润、净现金流量(股权自由现金流量)、息前净现金流量(企业自由现金流量)等

(二)要对企业的收益进行合理的预测

(三)要选择合适的折现率

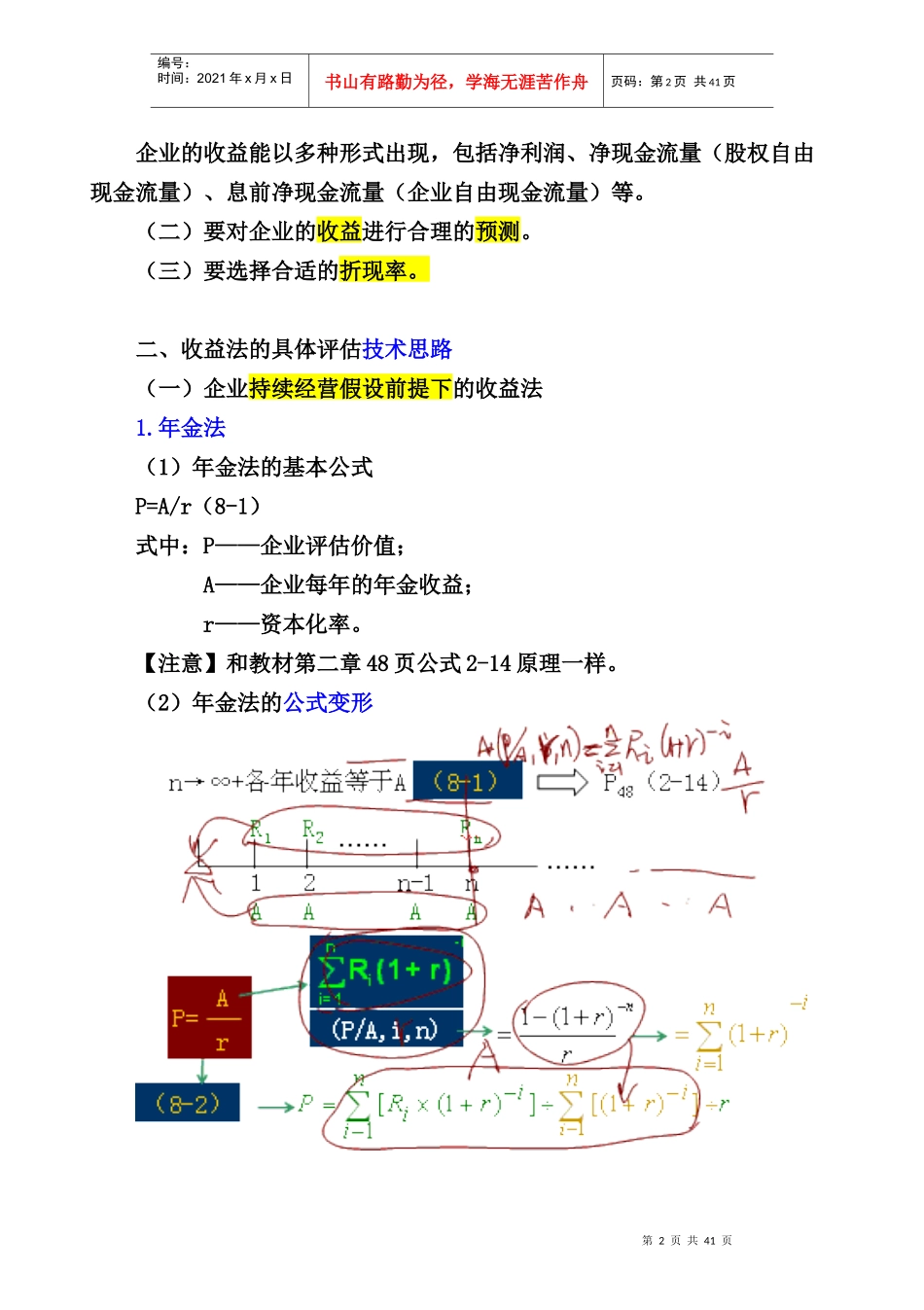

二、收益法的具体评估技术思路(一)企业持续经营假设前提下的收益法1

年金法(1)年金法的基本公式P=A/r(8-1)式中:P——企业评估价值;A——企业每年的年金收益;r——资本化率

【注意】和教材第二章48页公式2-14原理一样

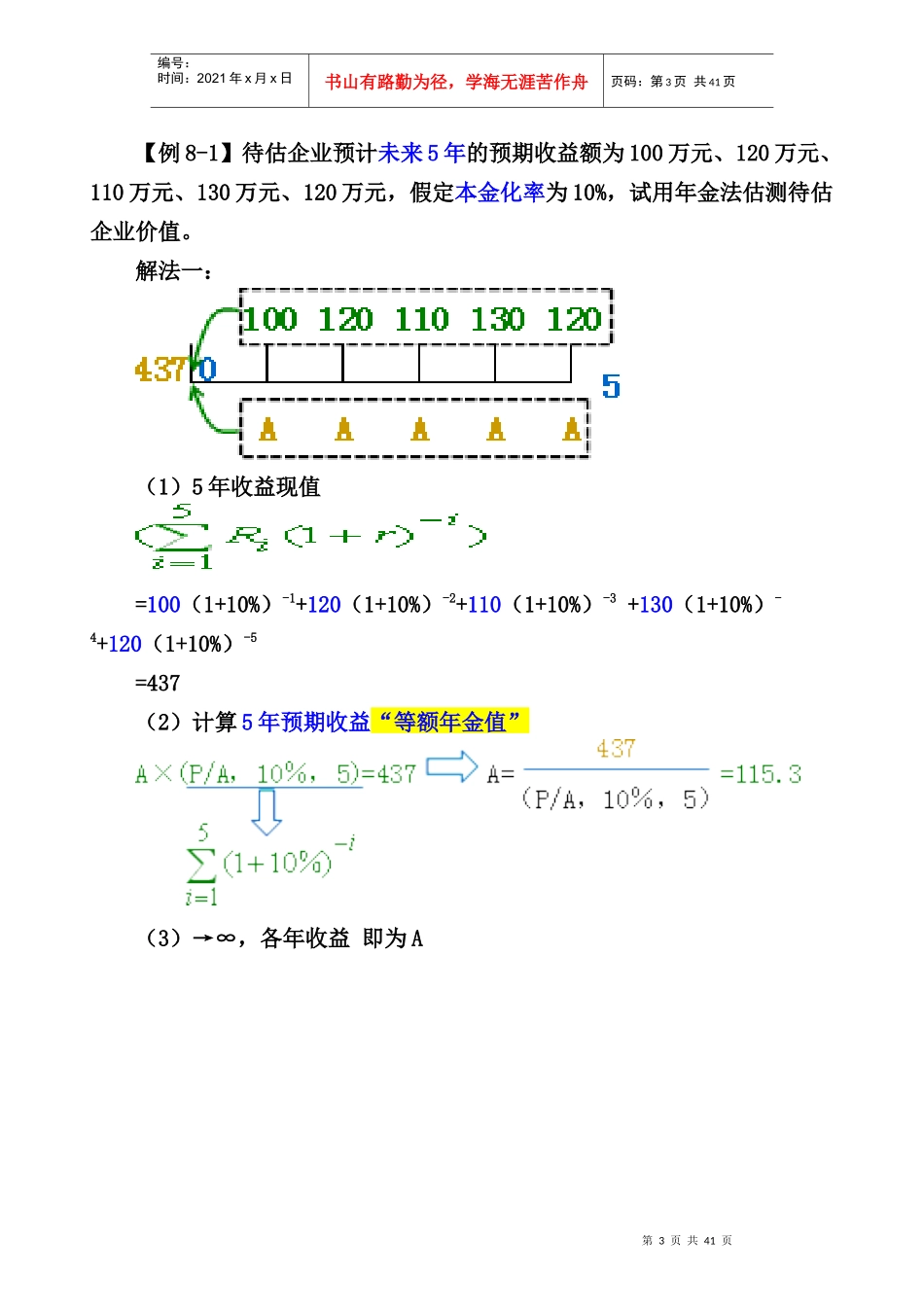

(2)年金法的公式变形第3页共41页第2页共41页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第3页共41页【例8-1】待估企业预计未来5年的预期收益额为100万元、120万元、110万元、130万元、120万元,假定本金化率为10%,试用年金法估测待估企业价值