客户信用管理制度 第 1 章 总则第 1 条 为充分了解和掌握客户的信誉、资信状况,法律规范企业客户信用管理工作,避开销售活动中因客户信用问题给企业带来损失,特制定本制度

第 2 条 本制度适用于对公司所有客户的信用管理

第 3 条 授信额度管理小组负责拟定企业信用政策及信用等级标准,营销部和财务部需提供建议及企业客户的有关资料作为政策制定的参考

第 4 条 企业信用政策及信用等级标准经有关领导审批通过后执行,财务部监督各单位信用政策的执行情况

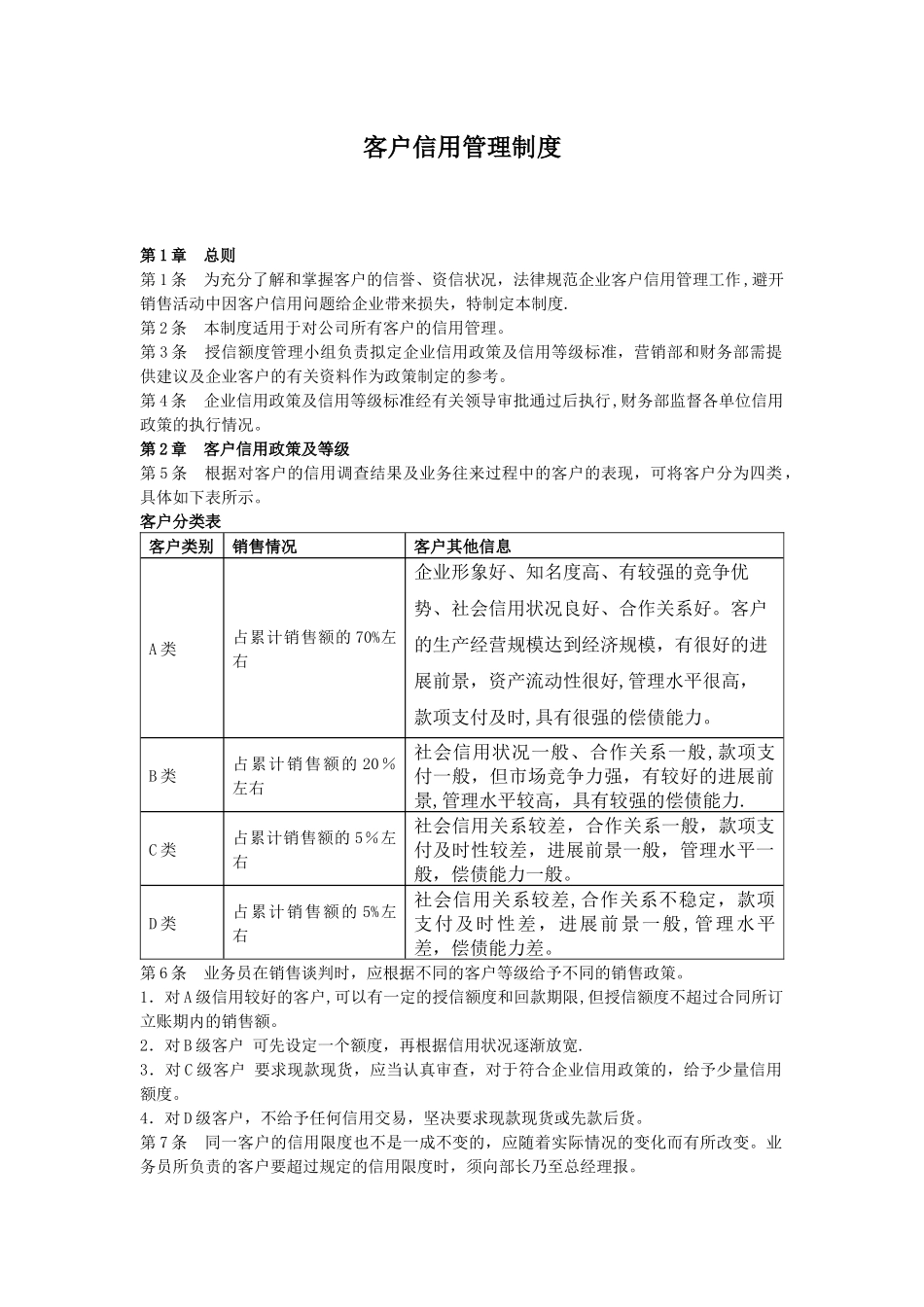

第 2 章 客户信用政策及等级第 5 条 根据对客户的信用调查结果及业务往来过程中的客户的表现,可将客户分为四类,具体如下表所示

客户分类表客户类别销售情况客户其他信息A 类占累计销售额的 70%左右企业形象好、知名度高、有较强的竞争优势、社会信用状况良好、合作关系好

客户的生产经营规模达到经济规模,有很好的进展前景,资产流动性很好,管理水平很高,款项支付及时,具有很强的偿债能力

B 类占累计销售额的 20%左右社会信用状况一般、合作关系一般,款项支付一般,但市场竞争力强,有较好的进展前景,管理水平较高,具有较强的偿债能力

C 类占累计销售额的 5%左右社会信用关系较差,合作关系一般,款项支付及时性较差,进展前景一般,管理水平一般,偿债能力一般

D 类占累计销售额的 5%左右社会信用关系较差,合作关系不稳定,款项支付及时性差,进展前景一般,管理水平差,偿债能力差

第 6 条 业务员在销售谈判时,应根据不同的客户等级给予不同的销售政策

1.对 A 级信用较好的客户,可以有一定的授信额度和回款期限,但授信额度不超过合同所订立账期内的销售额

2.对 B 级客户 可先设定一个额度,再根据信用状况逐渐放宽

3.对 C 级客户 要求现款现货,应当认真审查,对于符合企业信用政策的,给予少量信用额度

4.对 D 级客户,不给予任何信用交易,坚决要求