公司财务报表分析的案例会计教科书上的东西太多,而结合企业战略、市场的变化、同行情况、内部管理、制度以及会计政策等方面,分析的太少

本文适用于财务经理级别以下的人员,看完是有用的,也可以上转给财务经理,供其进一步分析和提炼

案 例 分 析一、中色股份有限公司概况中国有色金属建设股份有限公司主要从事国际工程承包和有色金属矿产资源开发

1997 年 4 月 16 日进行资产重组,剥离优质资产改制组建中色股份,并在深圳证券交易所挂牌上市

目前,中色股份旗下控股多个公司,涉及矿业、冶炼、稀土、能源电力等领域;同时,通过入股民生人寿等稳健的实业投资,增强企业的抗风险能力,实现稳定进展

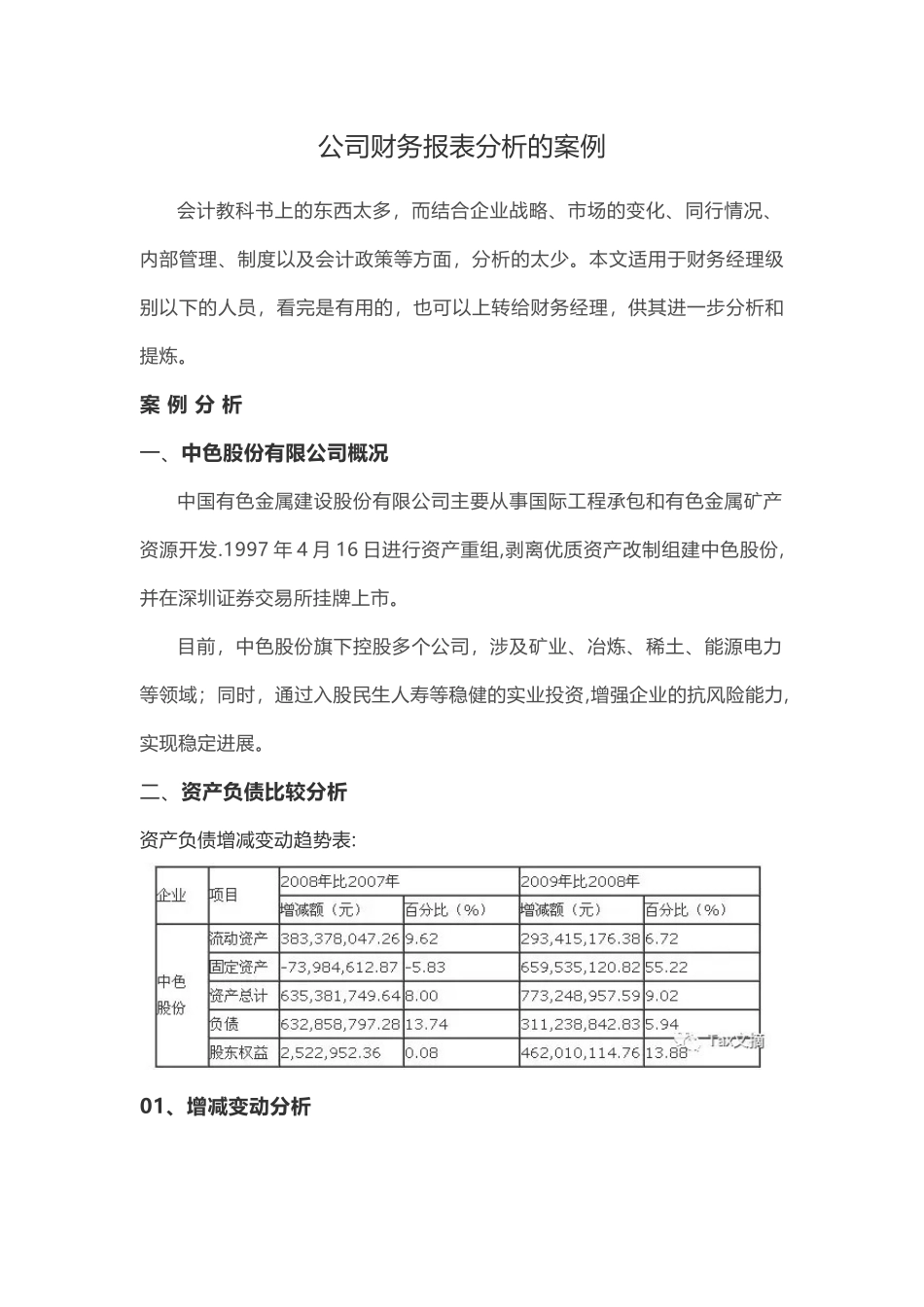

二、资产负债比较分析资产负债增减变动趋势表:01、增减变动分析从上表可以清楚看到,中色股份有限公司的资产规模是呈逐年上升趋势的

从负债率及股东权益的变化可以看出虽然所有者权益的绝对数额每年都在增长,但是其增长幅度明显没有负债增长幅度大 ,该公司负债累计增长了20

49%,而股东权益仅仅增长了 13

96%,这说明该公司资金实力的增长依靠了较多的负债增长,说明该公司一直采纳相对高风险、高回报的财务政策,一方面利用负债扩大企业资产规模,另一方面增大了该企业的风险

(1)资产的变化分析08 年度比上年度增长了 8%,09 年度较上年度增长了 9

02%;该公司的固定资产投资在 09 年有了巨大增长,说明 09 年度有更大的建设进展项目

总体来看,该公司的资产是在增长的,说明该企业的未来前景很好

(2)负债的变化分析从上表可以清楚的看到,该公司的负债总额也是呈逐年上升趋势的,08年度比 07 年度增长了 13

74%,09 年度较上年度增长了 5

94%;从以上数据对比可以看到,当金融危机来到的 08 年,该公司的负债率有明显上升趋势,09 年度公司有了好转迹象,负债率有所回落

我们也可以看到,08 年当资产减少