吉利对沃尔沃并购前后的财务评价一、吉利汽车简介二、财务指标分析财务指标分析的方法有很多,比如比率分析法、趋势分析法、因素分析法、比较分析法和综合分析法等等

本文主要运用财务比率分析法,辅以项目分析法、比较分析法等财务报表数据分析方法对吉利汽车的发展现状进行分析

(一)偿债能力分析1

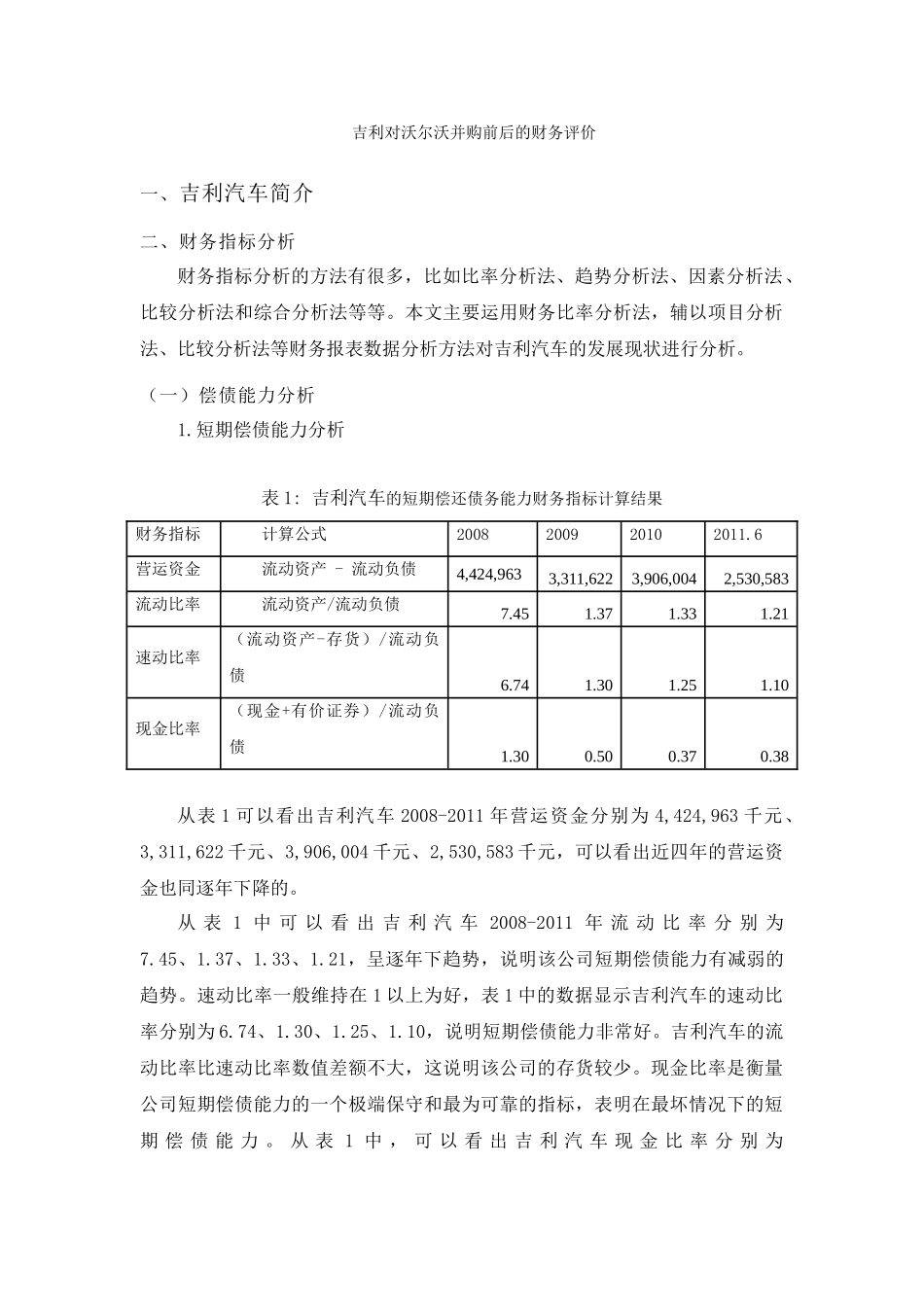

短期偿债能力分析表1:吉利汽车的短期偿还债务能力财务指标计算结果财务指标计算公式2008200920102011

6营运资金流动资产-流动负债4,424,9633,311,6223,906,0042,530,583流动比率流动资产/流动负债7

21速动比率(流动资产-存货)/流动负债6

10现金比率(现金+有价证券)/流动负债1

38从表1可以看出吉利汽车2008-2011年营运资金分别为4,424,963千元、3,311,622千元、3,906,004千元、2,530,583千元,可以看出近四年的营运资金也同逐年下降的

从表1中可以看出吉利汽车2008-2011年流动比率分别为7

21,呈逐年下趋势,说明该公司短期偿债能力有减弱的趋势

速动比率一般维持在1以上为好,表1中的数据显示吉利汽车的速动比率分别为6

10,说明短期偿债能力非常好

吉利汽车的流动比率比速动比率数值差额不大,这说明该公司的存货较少

现金比率是衡量公司短期偿债能力的一个极端保守和最为可靠的指标,表明在最坏情况下的短期偿债能力

从表1中,可以看出吉利汽车现金比率分别为1

38,说明这种偿债能力呈逐年下降趋势,2011年6月底现金比率较小,表现出一种现金缺乏,支付困难的现象

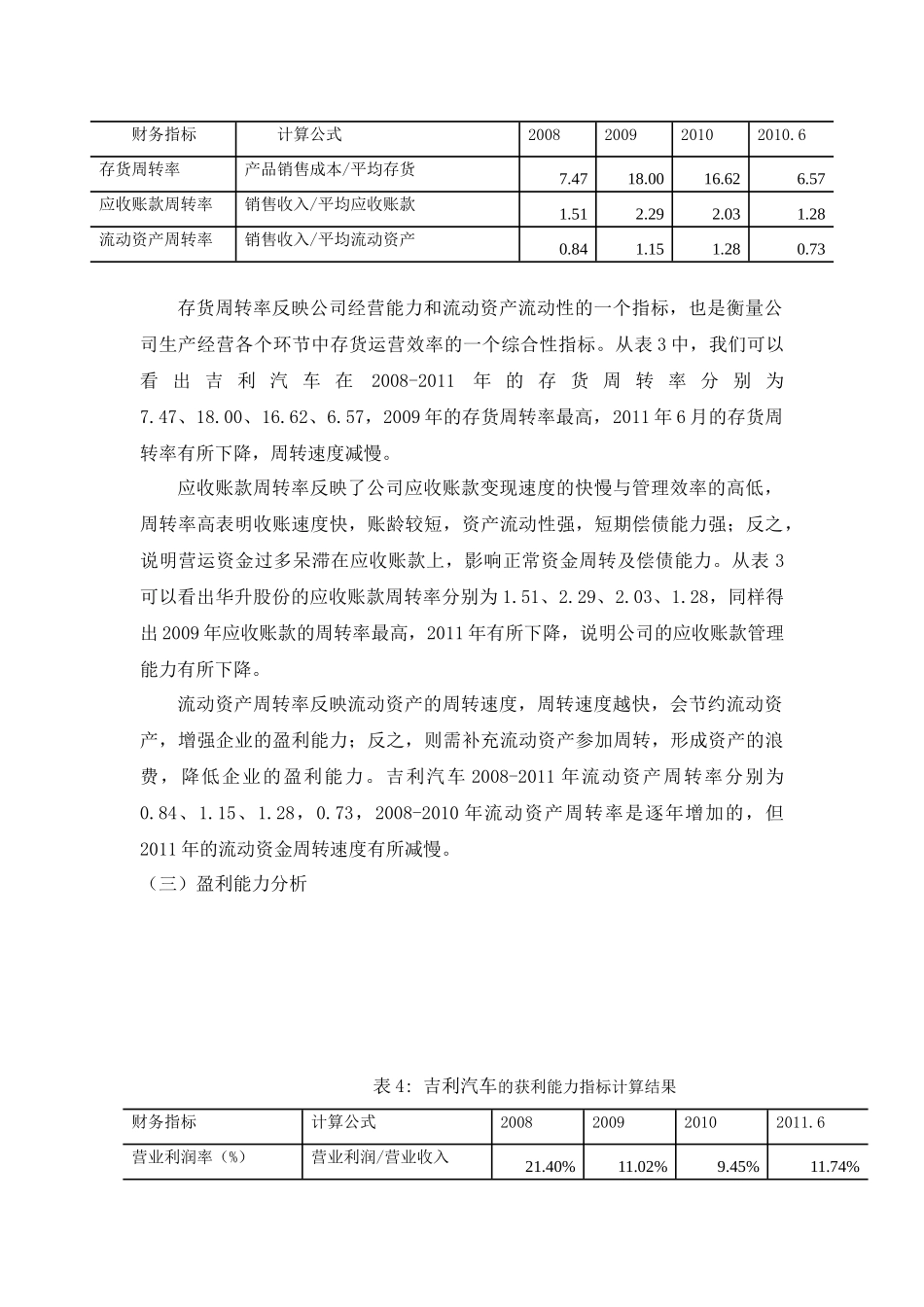

长期偿债能力分析表2:吉利汽车的长期偿还债务能力财务指标计算结果财务指标计算公式200820