第1页共6页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共6页QDII背景下基金管理公司产品设计趋势分析【原文出处】证券市场导报【原刊地名】深圳【原刊期号】20088【原刊页号】23~27,35【分类号】F63【分类名】投资与证券【复印期号】200812【作者】谭慧/雷雯/孙静【作者简介】谭慧,经济学博士,交银施罗德基金管理有限公司产品开发部总经理助理;雷雯,孙静,交银施罗德基金管理有限公司产品开发部产品设计经理

(上海200120)【摘要题】特别关注【正文】QDII基金产品现状一、业绩表现比较截至2008年6月底,共有五只QDII基金建仓完毕

这期间,受国内股市大幅波动、人民币短期加速升值、全球经济不确定性增加以及美国次贷危机的影响,QDII基金普遍未能给持有人带来正回报

但在2008年第二季度,五只QDII基金的业绩均比前一季度有较大提升

其中南方全球精选配置跌幅为0

25%,华夏全球和工银全球次之,净值下跌4%左右,嘉实海外和上投亚太跌幅则在7%左右

与各自业绩比较基准相比,南方全球精选配置和工银瑞信全球配置均获得了超额收益,其他三只基金则未战胜其业绩比较基准

其中上投摩根亚太优势低于其业绩比较基准收益率2

37%;嘉实海外中国股票次之,为1

85%;华夏全球股票精选则低于业绩比较基准收益率1

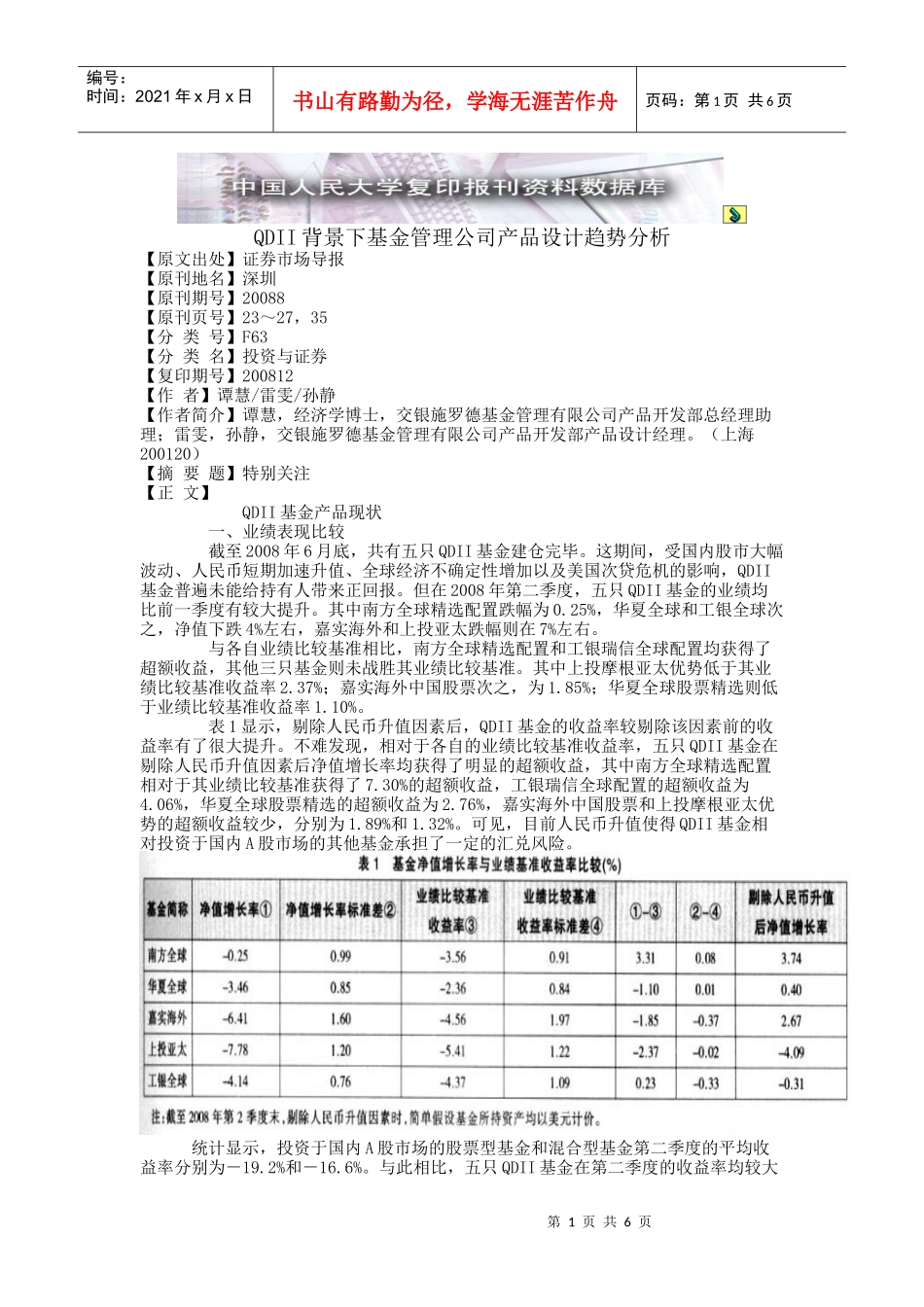

表1显示,剔除人民币升值因素后,QDII基金的收益率较剔除该因素前的收益率有了很大提升

不难发现,相对于各自的业绩比较基准收益率,五只QDII基金在剔除人民币升值因素后净值增长率均获得了明显的超额收益,其中南方全球精选配置相对于其业绩比较基准获得了7

30%的超额收益,工银瑞信全球配置的超额收益为4

06%,华夏全球股票精选的超额收益为2

76%,嘉实海外中国股票和上投摩根亚太优势的超额收益较少,分别为1

可见,目前人民币