第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共12页企业集团有效实施全面预算管理的分析“凡事预则立,不预则废”

全面预算管理始于20世纪20年代的美国,美国通用电器,杜邦公司、通用汽车公司率先采用这一方法,并取得惊人的绩效

该方法随即成为大型工商企业的标准作业程序

迄今为止,在经济发达的国家和地区几乎所有的大中型企业都要进行预算管理,它已成为国际上通行的企业管理方法

近年来,这种现代管理模式的理论方法和成功经验日益被我国企业所重视和接受,特别是大中型工商企业集团纷纷把全面预算管理当作企业加强集权管理,实现集团公司对分公司内部控制的重要手段和作为开展集团化管理的突破口

但在实际工作中,由于我国正处于现代企业制度的建立阶段,在全面预算管理的推进中存在着一些认识和实务上的误区和盲区,其科学性和合理性有待改进,比如预算与企业战略脱节、缺乏预算管理组织体系保障、在预算控制和考评等方面都未给予应有的重视等等,使得这项工作达不到预期的效果

笔者从企业集团管理体制与全面预算管理的关系入手,分析我国企业集团全面预算管理失效的原因,试图为我国企业集团有效实施全面预算管理提供一些参考

一、企业集团与全面预算管理第2页共12页第1页共12页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第2页共12页企业集团是指以资本(产权关系)为主要纽带,通过持股,控股等方式紧密连接、协调行动的企业群体

企业集团本身是一个法人联合体,作为集团总部的母公司与作为集团成员企业的子公司或孙公司,在法律上是平等的,但在管理上存在从属关系,母公司凭借资本实力或者其他实力(如产品、技術,管理、人才、市场网络,品牌等)或者综合能力控制下属成员企业

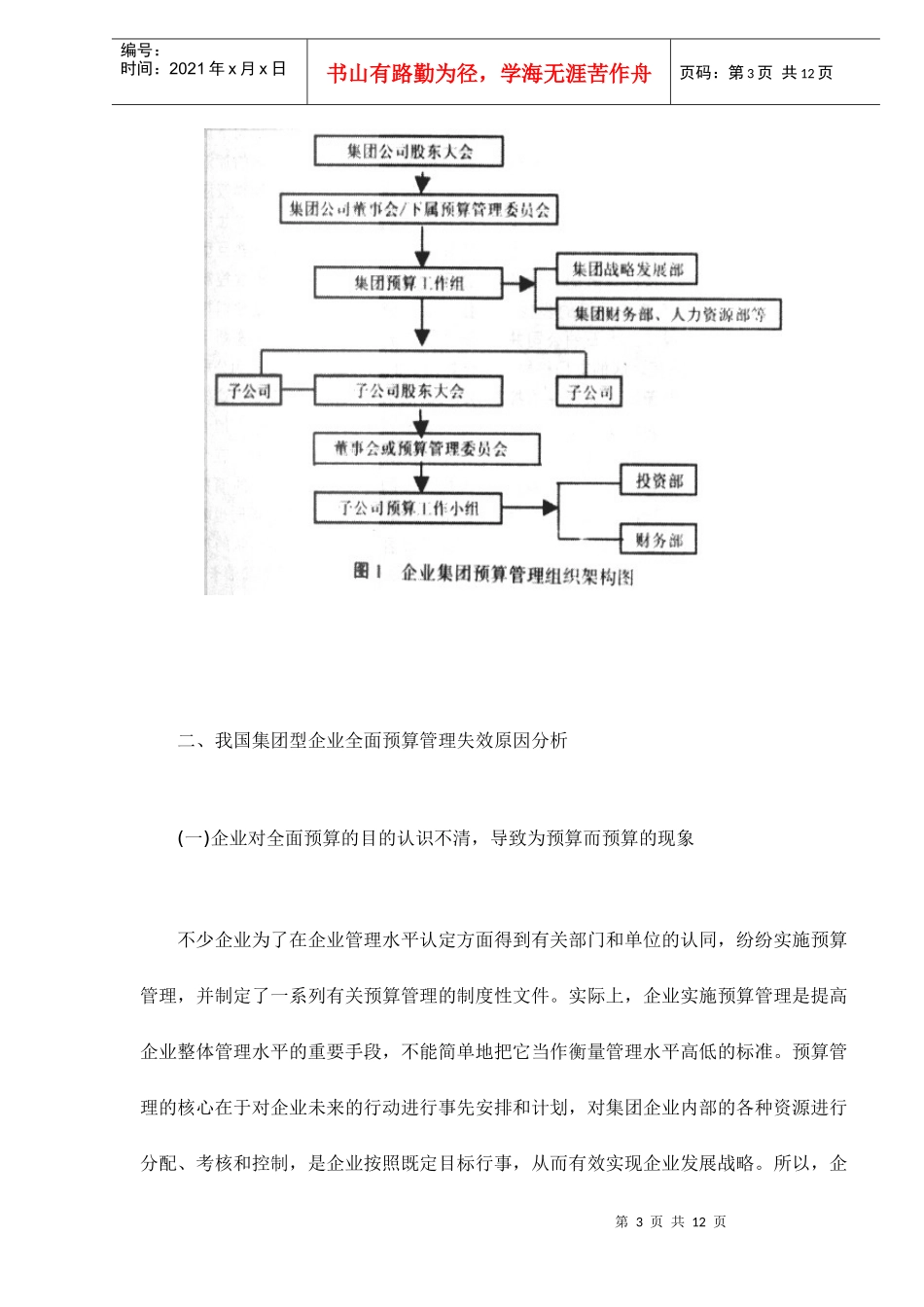

保持集团总部对下属成员企业的财务控制力是不可或缺的

从国内外的实践经验看,保持总部对下属成员企业的控制力,关键在于要将总