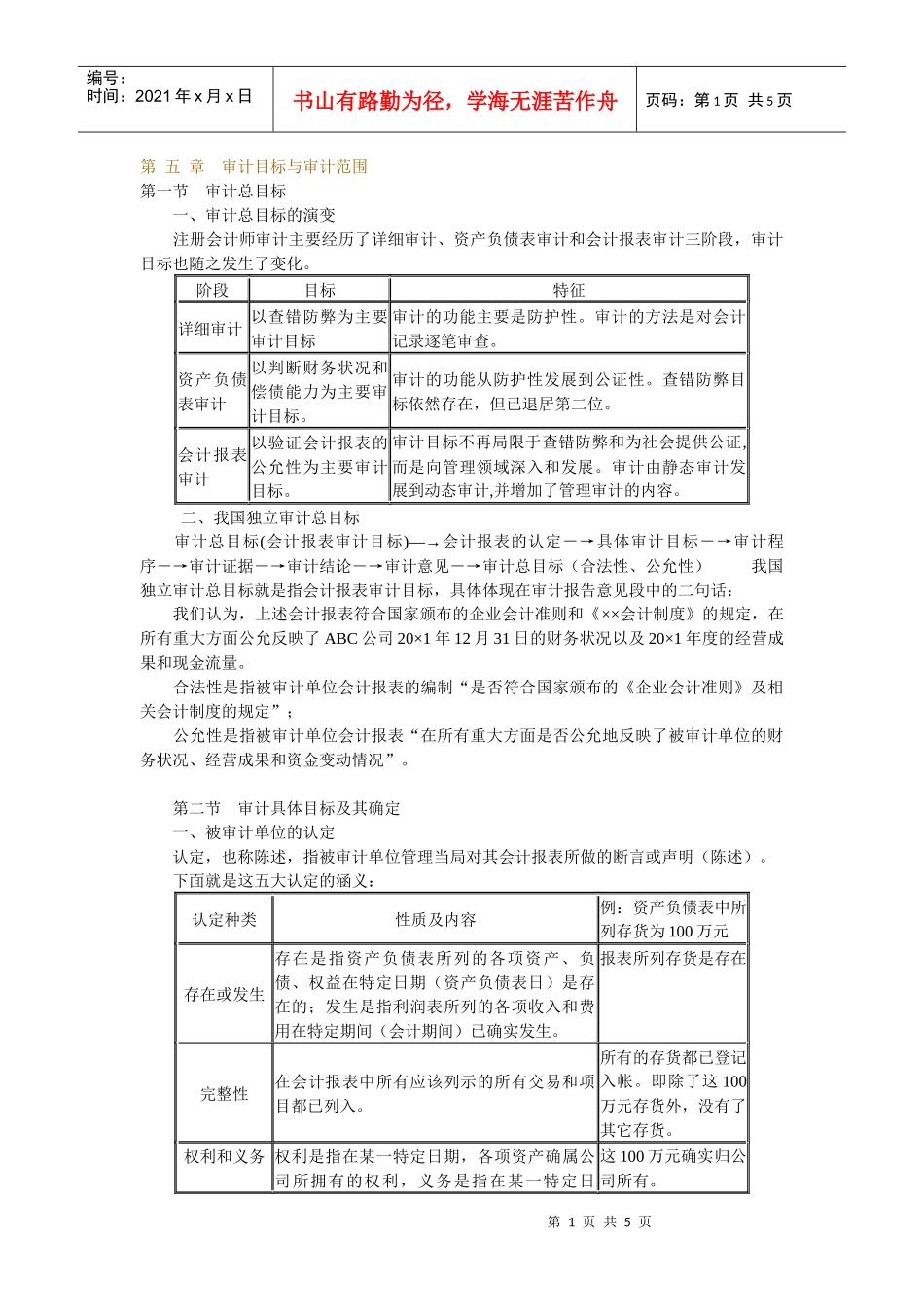

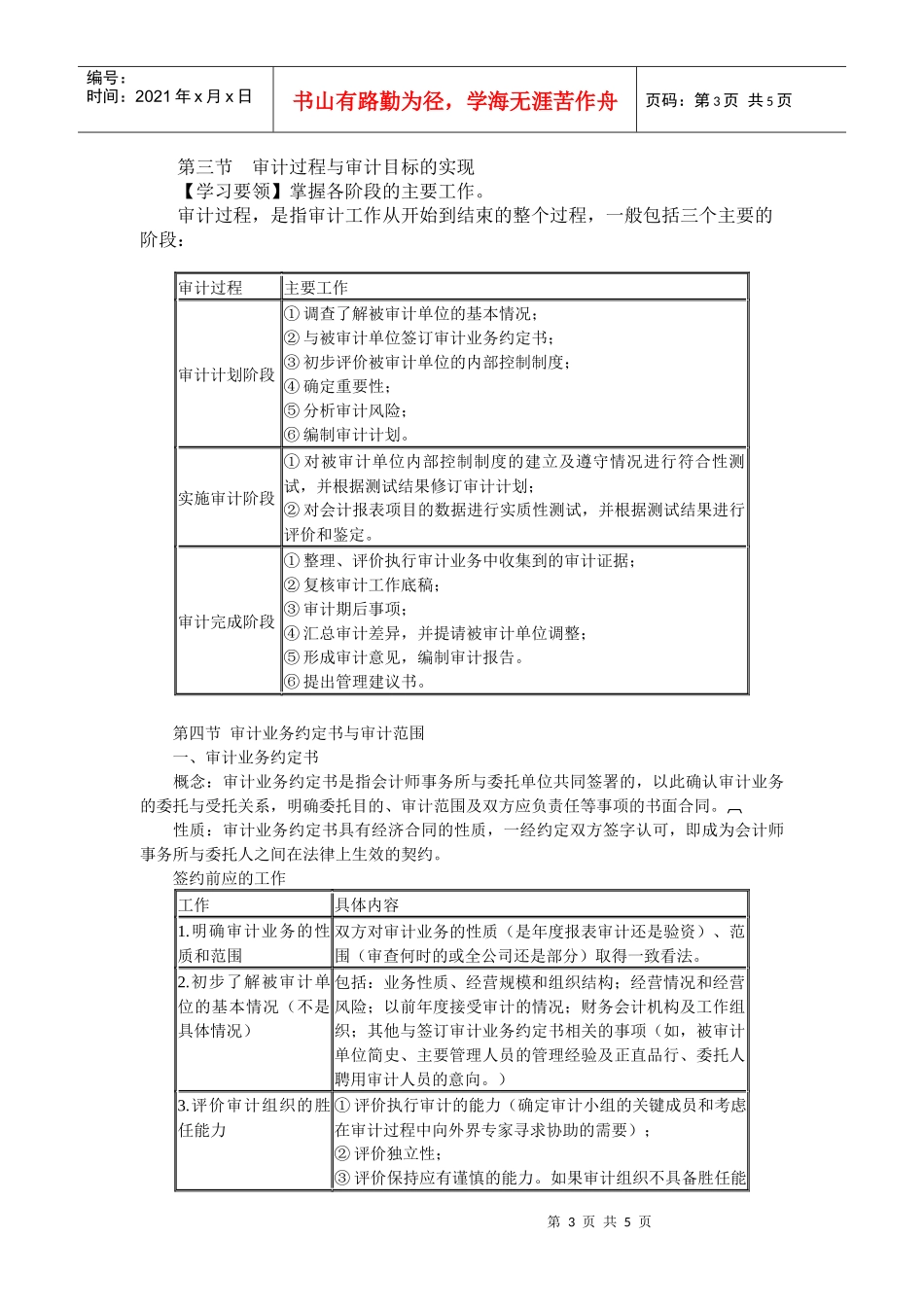

第1页共5页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共5页第五章审计目标与审计范围第一节审计总目标一、审计总目标的演变注册会计师审计主要经历了详细审计、资产负债表审计和会计报表审计三阶段,审计目标也随之发生了变化

阶段目标特征详细审计以查错防弊为主要审计目标审计的功能主要是防护性

审计的方法是对会计记录逐笔审查

资产负债表审计以判断财务状况和偿债能力为主要审计目标

审计的功能从防护性发展到公证性

查错防弊目标依然存在,但已退居第二位

会计报表审计以验证会计报表的公允性为主要审计目标

审计目标不再局限于查错防弊和为社会提供公证,而是向管理领域深入和发展

审计由静态审计发展到动态审计,并增加了管理审计的内容

二、我国独立审计总目标审计总目标(会计报表审计目标)―→会计报表的认定―→具体审计目标―→审计程序―→审计证据―→审计结论―→审计意见―→审计总目标(合法性、公允性)我国独立审计总目标就是指会计报表审计目标,具体体现在审计报告意见段中的二句话:我们认为,上述会计报表符合国家颁布的企业会计准则和《××会计制度》的规定,在所有重大方面公允反映了ABC公司20×1年12月31日的财务状况以及20×1年度的经营成果和现金流量

合法性是指被审计单位会计报表的编制“是否符合国家颁布的《企业会计准则》及相关会计制度的规定”;公允性是指被审计单位会计报表“在所有重大方面是否公允地反映了被审计单位的财务状况、经营成果和资金变动情况”

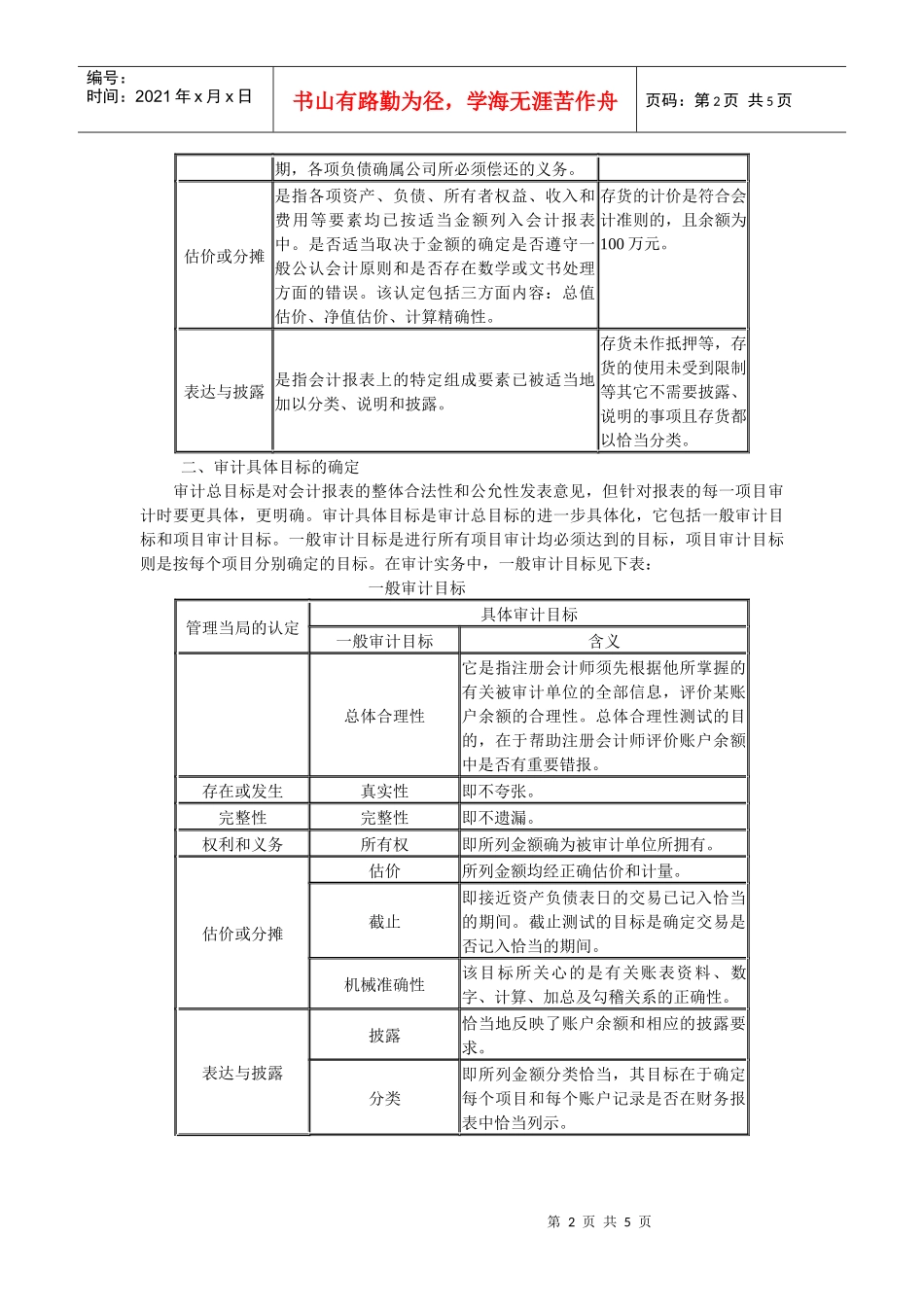

第二节审计具体目标及其确定一、被审计单位的认定认定,也称陈述,指被审计单位管理当局对其会计报表所做的断言或声明(陈述)

下面就是这五大认定的涵义:认定种类性质及内容例:资产负债表中所列存货为100万元存在或发生存在是指资产负债表所列的各项资产、负债、权益在特定日期(资产负债表日)是存在的;发生是指利润表所列的各项收入和费用在特定期