第1页共7页编号:时间:2021年x月x日书山有路勤为径,学海无涯苦作舟页码:第1页共7页小额贷款公司行业分析报告—以本人到浙江义乌调查小额贷款公司的暑期社会实践为基础分析“草根企业,草根经济需要草根金融”

2010年5月,“新36条”颁布,国务院关于鼓励和引导民间投资健康发展,其中就有期望用规范的民间资本兴办金融业这一项,以此达到促进民间企业的快速发展

而从2008年国内首批小额信贷公司成立以来,一直受到各界人士的关注

浙江省相对于全国其他省份相比,不论在企业规模还是业务开展方面都居于全国领先位置

目前已成立小额贷款公司94家,注册资本金120亿元,平均每家达1

28亿元,累计发放贷款382

所以此次选择浙江义乌作为研究对象,特别是它目前发展情况良好的浪莎和惠商小额信贷试点公司,为我们的主题研究提供了更为直接的例子

一、行业概况:小额贷款公司的出现,进一步改善中小企业、农村地区金融服务,有效配置金融资源,规范和引导民间融资,推进社会主义新农村建设,为改善民生、促进就业、构建和谐社会提供多层次的金融要素支持

但是我国目前对发展小额贷款公司还处于摸索试点阶段,小额贷款公司面临定位模糊监管体系不明确的尴尬处境

小额贷款公司是经营贷款业务的工商企业,但是从事的业务却是金融类服务

目前由政府金融办、人民银行、银监局、工商局和公安局对小额贷款公司进行共同监管,多头监管有可能造成监管的漏洞

并且民众对小额贷款公司的认识普遍不高存在偏差,往往会和管理机制不明朗的地下钱庄扯上关系,使人望而却步

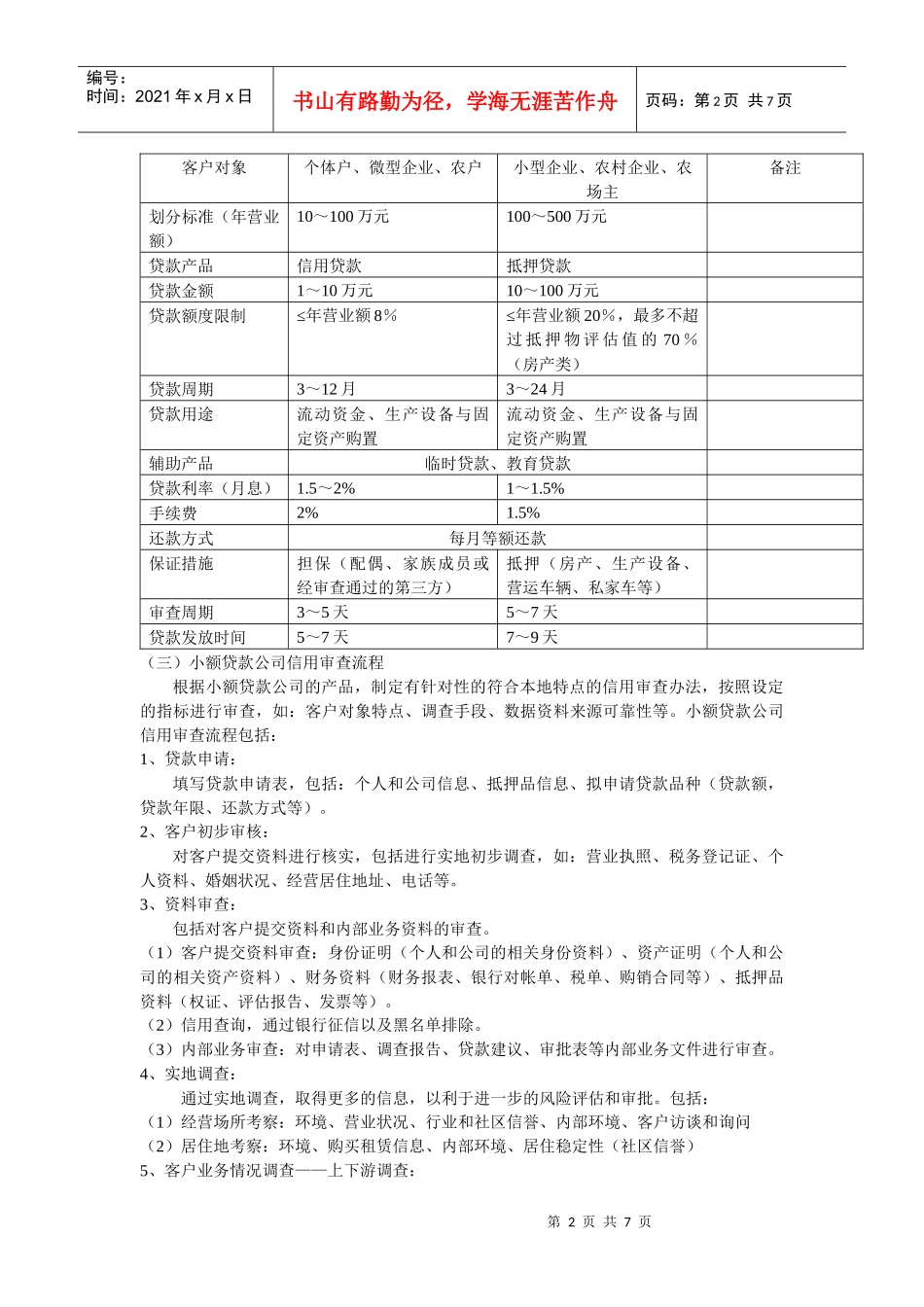

(一)小额贷款公司的目标市场1、目标客户小额贷款公司的定位主要是为统筹城乡服务,服务于“三农”

但在现阶段,由于农村土地流转等一系列具体政策、制度尚未出台,而且与农信社、村镇银行存在一定的市场重合,所以目前小额贷款公司的目标客户群定位于中心城市的零售商、批发商和小型制造企业,以及中心城市近