联想集团R3/CO管理会计[成本中心规划]R3系统中管理会计与财务会计的关系及在管理会计中处理的有关费用的各种业务,主要内容有:建立维护各种主数据、费用的计划和预算、费用分摊及分配、费用的调整、内部订单的处理、费用报表的查询等,本课程中大家应该重点掌握费用的计划和预算、费用的分摊和分配、报表的查询

管理会计与财务会计的关系管理会计(Controlling)与财务会计(Financialaccounting)的关系图如下:财务会计(FI)是直接针对外部的信息需求,如税务机关、财政机关等等,根据FI可以编制不同的平衡表,以满足对外口径的信息需求,而控制(CO)是用于组织的内部管理,是通过确定组织内真实成本和实际状况来满足管理决策的信息需求

财务会计(FI)严格遵循法律制度和记账规则,为外部人员所用,控制(CO)可根据内部管理的需要,灵活机动的对外部帐务进行调整,为内部人员所用控制的基本目的在于提供给管理者用于内部管理的可靠数据管理会计与财务会计在费用层次上应保持一致管理会计中的主要业务CO中的业务与总帐(FI)密切相关,所有CO中的操作基础都来源于总帐并最终反映到总帐中,CO中的主要业务包括生产成本和费用分摊,有关生产成本的操作参见其他相关教材

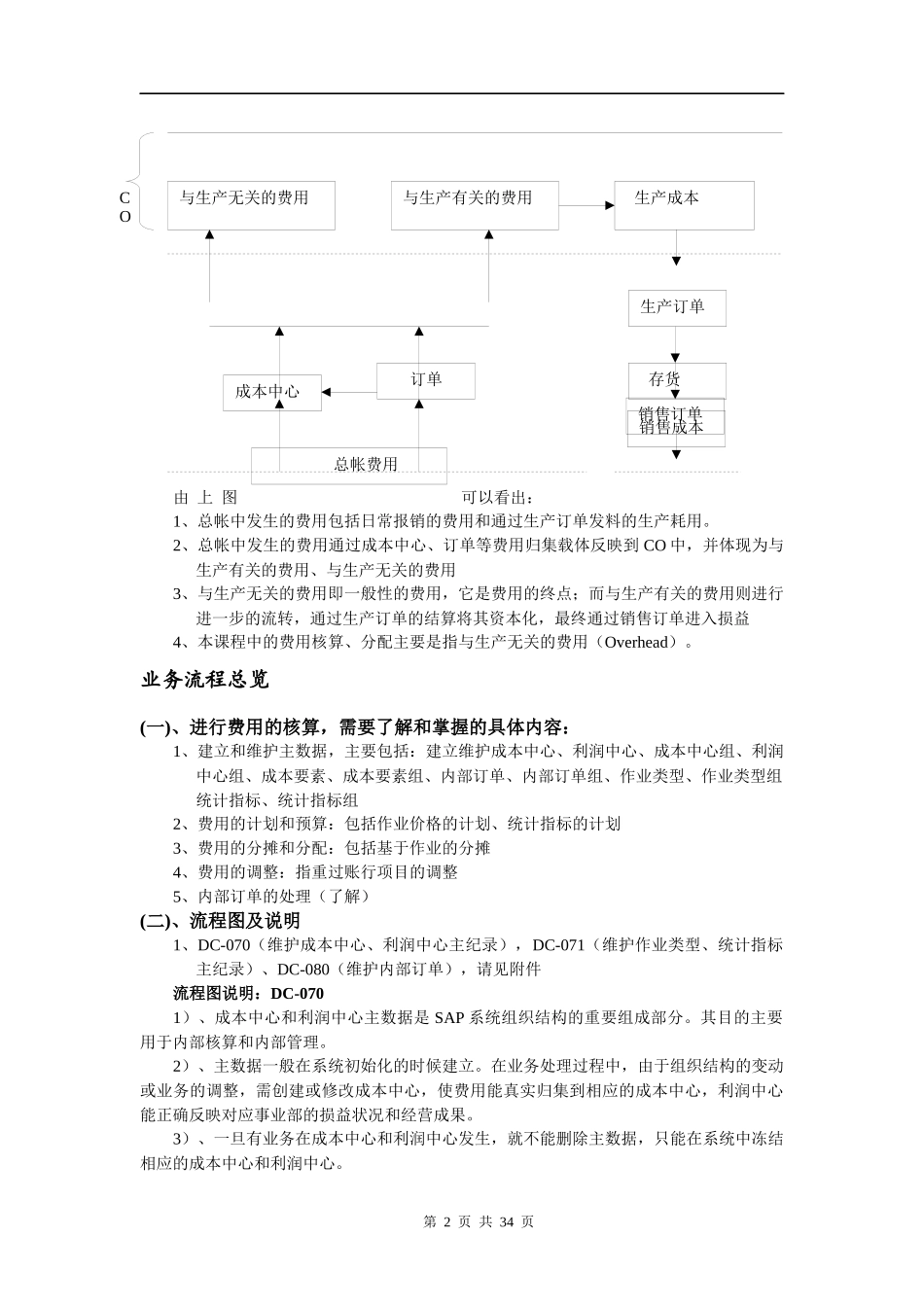

如下图:CO中的业务CO(controlling)业务第1页共34页SAPAG保险税务机关股权所有者执法机关银行审计杂志,媒体财务分析行政管理者行政管理者经理经理雇员雇员主计长主计长董事会董事会外部和内部会计由上图可以看出:1、总帐中发生的费用包括日常报销的费用和通过生产订单发料的生产耗用

2、总帐中发生的费用通过成本中心、订单等费用归集载体反映到CO中,并体现为与生产有关的费用、与生产无关的费用3、与生产无关的费用即一般性的费用,它是费用的终点;而与生产有关的费用则进行进一步的流转,通过生产订单的结算将其资本化,最终通过销售订单进入